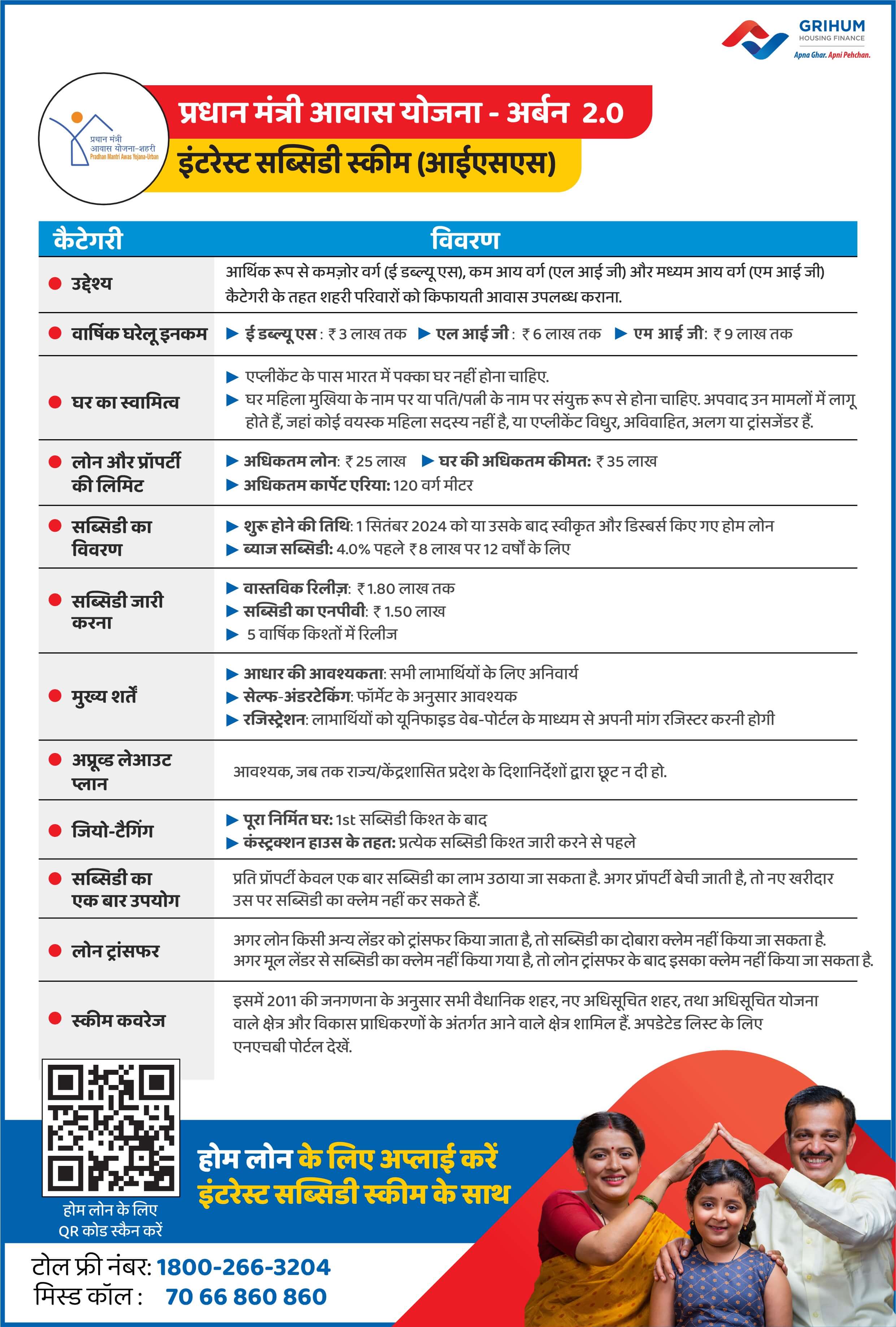

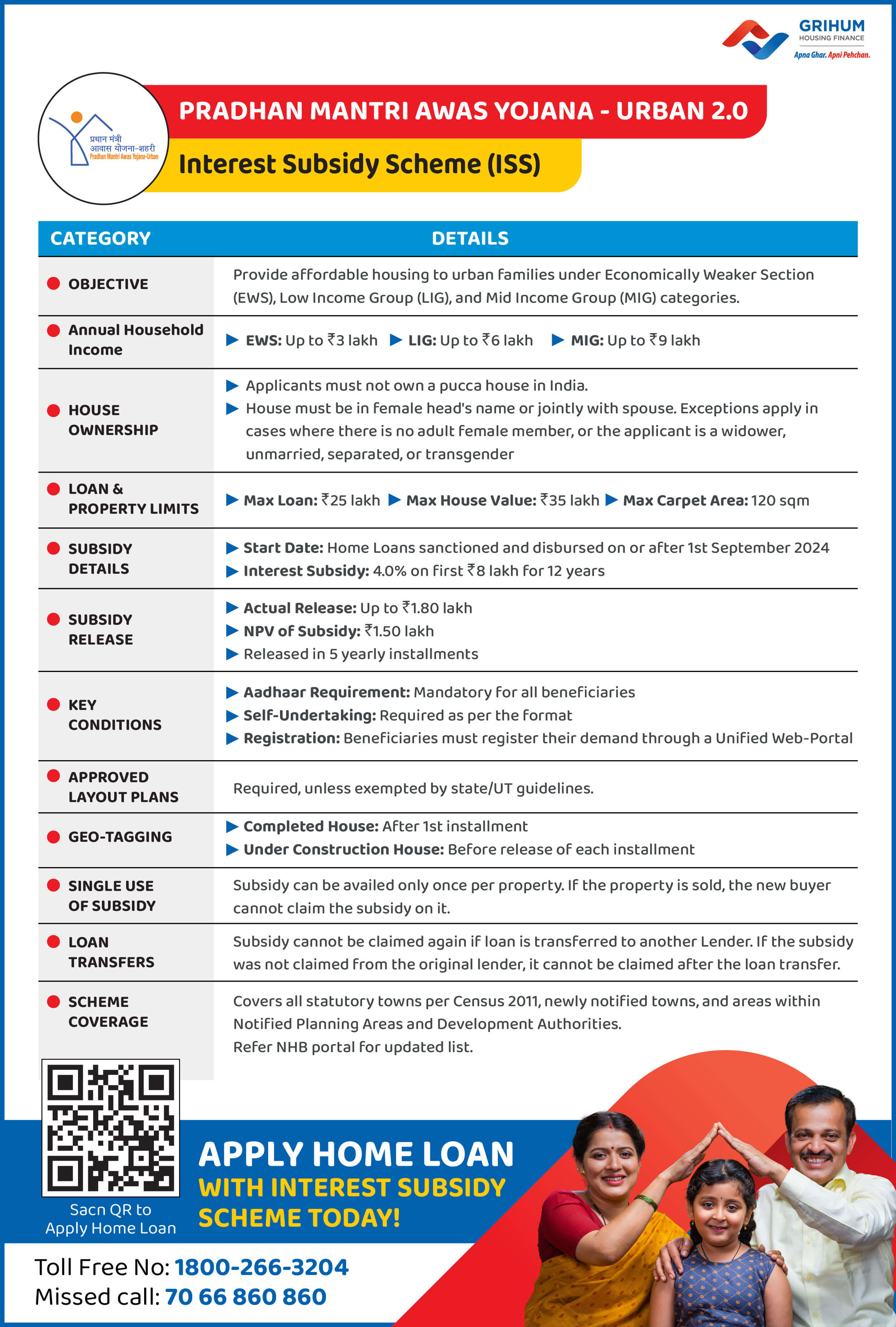

Pradhan Mantri Awas Yojana Urban 2.0 (PMAY-U 2.0) is a key Government of India initiative that seeks to make homeownership affordable for urban-dwelling families. The scheme offers interest subsidy on home loans to eligible beneficiaries, which helps lower their cost of borrowing and makes housing affordable.

With its vision of "Housing for All," PMAY-U 2.0 caters to Economically Weaker Sections (EWS), Low-Income Groups (LIG), and Middle-Income Groups (MIG). Families belonging to these groups can get financial support to buy, build, or re-purchase a house in urban area.

The scheme runs for five years, from September 2024 through 2029, and offers an interest subsidy benefit of a maximum of ₹1.80 lakh for a family. By integrating affordable credit with subsidy assistance, PMAY-U 2.0 helps urban families acquire quality housing and move one step closer to their dream home.

The Interest Subsidy Scheme (ISS) is the central benefit under PMAY-U 2.0. It enables eligible families to lower their effective home loan interest cost by a direct subsidy credited to their loan account.

Beneficiaries are eligible for a 4% subsidy on loan amounts of up to ₹8 lakh, depending on income group eligibility. The maximum subsidy benefit of ₹1.80 lakh is provided in five equal annual instalments of ₹36,000 each. This subsidy reduces the outstanding principal, helping lower monthly EMI or loan tenure as per the requirement of the customer.

The ISS is available for home buying and construction, as long as the property is situated in an urban area. With this systematic support, PMAY 2.0 enables families to purchase homes at lower prices and become economically stable through affordable housing.

PMAY லீஃப்லெட்டை பதிவிறக்கவும் (ஹிந்தி) PMAY லீஃப்லெட்டை பதிவிறக்கவும் (ஆங்கிலம்)| வருடாந்திர வீட்டு வருமானம் | கடன் மற்றும் சொத்து வரம்புகள் | வீட்டு உரிமையாளர் |

|

|

|

குறிப்பு: மானிய ஒப்புதல், பட்டுவாடா மற்றும் டர்ன்அரவுண்ட் நேரம் (TAT) NHB (நேஷனல் ஹவுசிங் பேங்க்)-யின் விருப்பப்படி மட்டுமே.

பிரதான் மந்திரி ஆவாஸ் யோஜனா - அர்பன் (PMAY-U) 2.0 வட்டி மானியத் திட்டத்தின் கீழ் எவ்வளவு மானியம் பெற முடியும் என்று யோசிக்கிறீர்களா? உங்கள் சேமிப்புகளை மதிப்பிட PMAY மானிய கால்குலேட்டரை பயன்படுத்தவும்! நீங்கள் பெறக்கூடிய நிதி நன்மையைச் சரிபார்க்க, உங்கள் வருமானம், கடன் தொகை மற்றும் கால அளவு போன்ற விவரங்களை உள்ளிடவும். இந்த கருவி உங்களுக்கு சிறப்பாக திட்டமிடவும், வீட்டு உரிமையை மிகவும் குறைந்த விலையில் வழங்கவும் உதவுகிறது.PMAY மானிய கால்குலேட்டர்

உங்கள் ₹1.8 லட்சம் PMAY-U 2.0 மானியத்திற்கு விண்ணப்பிக்கத் தயாரா, ஆனால் எப்படி என்று தெரியவில்லையா? எங்கள் படிப்படியான வழிகாட்டி PMAY-U 2.0 மானியத்திற்கான பதிவு மற்றும் விண்ணப்ப செயல்முறையை எளிதாக்குகிறது, இதனால் நீங்கள் உங்கள் வீட்டுக் கடன் பலனை எளிதாகப் பெறலாம். விரிவான விளக்கக் கட்டுரைக்கு கீழே உள்ள எங்கள் விளக்க வீடியோவைப் பார்த்து, குறைந்த விலையில் வீட்டு உரிமையை நோக்கி முதல் படியை எடுங்கள்!PMAY மானியத்திற்கு விண்ணப்பிக்கவும்.

இந்தத் திட்டம் PMAY-யு செயல்படுத்தப்படும் அனைத்து நகர்ப்புற உள்ளாட்சி அமைப்புகள் (ULP-கள்) மற்றும் நகர்ப்புற மேம்பாட்டு ஆணையங்கள் (UTA-கள்) ஆகியவற்றை உள்ளடக்கியது, இதில் 2011 மக்கள் தொகை கணக்கெடுப்புக்குப் பிறகு புதிதாக உருவாக்கப்பட்ட நகர்ப்புற சட்டப்பூர்வ நகரங்களும் அடங்கும். இந்தப் பட்டியல்கள் தற்காலிகமானவை, மேலும் நகர்ப்புற சட்டப்பூர்வ நகரங்கள் அல்லது மேம்பாட்டு அதிகாரிகளின் ஏதேனும் சேர்த்தல்கள் அல்லது கலைப்புகளைப் பிரதிபலிக்கும் வகையில் தேவைக்கேற்ப புதுப்பிக்கப்படும். PMAY-யு செயல்படுத்தப்படும் பகுதிகளின் புதுப்பிக்கப்பட்ட பட்டியலை இங்கிருந்து பெறலாம்PMAY நகர்ப்புற பகுதிகள் பட்டியல்

PMAY-U 2.0 என்பது நகர்ப்புறங்களில் EWS, LIG மற்றும் MIG குடும்பங்களுக்கான வீட்டுக் கடன்கள் மீது வட்டி மானியத்தை வழங்கும் ஒரு அரசு ஆதரவுத் திட்டமாகும்.

ISS என்பது வட்டி மானியத் திட்டத்தை குறிக்கிறது, இது வீட்டுக் கடனின் பயனுள்ள வட்டி செலவை குறைக்கிறது.

இந்த திட்டம் செப்டம்பர் 1, 2024, முதல் ஆகஸ்ட் 31, 2029 வரை செல்லுபடியாகும்.

2011 மக்கள்தொகை கணக்கெடுப்பின்படி, அனைத்து சட்டரீதியான நகரங்களும், புதிதாக அறிவிக்கப்பட்ட நகர்ப்புற நகரங்களும் காப்பீடு செய்யப்படுகின்றன.

ஆம், இந்திய அரசாங்கத்தால் அறிவிக்கப்பட்ட எந்தவொரு நகரங்களும் சேர்க்கப்படும்.

தகுதியைப் பொறுத்து ₹1.80 லட்சம் வரை.

ஒரு புக்கா வீடு இல்லாமல் மற்றும் வருமான வகைக்குள் வரும் எந்தவொரு தகுதியான குடும்பமும்.

மானியம் நேரடியாக கடன் வாங்குபவரின் வீட்டுக் கடன் கணக்கில் கிரெடிட் செய்யப்படுகிறது.

அடிப்படை KYC ஆவணங்கள், வருமானச் சான்று மற்றும் சொத்து ஆவணங்கள்.

பொதுவாக, கடன் ஒப்புதல் மற்றும் பட்டுவாடாவிற்கு பிறகு 3-6 மாதங்களுக்குள்.

ஆம், 1 செப்டம்பர் 2024 முதல் ஒப்புதலளிக்கப்பட்ட கடன்களுக்கு இது செயலில் உள்ளது.

அதிகாரப்பூர்வ PMAY-U 2.0 போர்ட்டல் மூலம் அல்லது கிரிஹம் ஹவுசிங் ஃபைனான்ஸின் உதவியுடன் நீங்கள் நிலையை கண்காணிக்கலாம்.

PMAY அர்பன் 2.0 கடன் படிவத்தை பூர்த்தி செய்து தேவையான ஆவணங்களைச் சமர்ப்பிப்பதன் மூலம் கிரிஹம் ஹவுசிங் ஃபைனான்ஸ் உடன் நேரடியாக விண்ணப்பங்களை மேற்கொள்ளலாம்.

EWS, LIG அல்லது MIG வருவாய்க் குழுக்களின் கீழ் வரும் குடும்பங்கள், இந்தியாவில் எங்கும் தற்போது புக்கா வீட்டை சொந்தமாக வைத்திருக்காதவர்கள் மற்றும் இதற்கு முன் எந்தவொரு வீட்டு வசதித் திட்டப் பயன்களையும் பெறாதவர்கள் PMAY அர்பன் 2.0 திட்டத்தின் கீழ் தகுதி பெறுகின்றனர்.

EWS (₹3 லட்சம் வரை), LIG (₹3-6 லட்சம்), MIG (₹6-9 லட்சம்) ஆகியவை PMAY அர்பன் 2.0 திட்டத்தின் கீழ் தகுதியான வருமானக் குழுக்கள் ஆகும்.

இல்லை, நீங்கள் ஏற்கனவே இந்தியாவின் எந்தவொரு பகுதியிலும் ஒரு புக்கா வீட்டை வைத்திருந்தால் நீங்கள் PMAY அர்பன் 2.0-க்கு விண்ணப்பிக்க முடியாது.

PMAY-நகர்ப்புற 2.0 வட்டி மானிய திட்டத்தின் கீழ் அனுமதிக்கப்படும் அதிகபட்ச கடன் தொகை ₹ 25 லட்சம். (முதல் 8 லட்சங்களில் மட்டுமே மானியம் வழங்கப்படுகிறது)

PMAY அர்பன் 2.0-யின் கீழ், EWS, LIG, மற்றும் MIG வகைகளில் 120 சதுர மீட்டர்கள் கார்பெட் பகுதி அனுமதிக்கப்படுகிறது.

ஆம், முறைசாராத் துறைத் தொழிலாளர்கள் EWS, LIG அல்லது MIG வருமானக் குழுக்களின் கீழ் வருவதுடன், இந்தியாவில் சொந்தமாக ஒரு புக்கா வீட்டை கொண்டிருக்காதது போன்ற பிற நிபந்தனைகளையும் பூர்த்தி செய்தால், அவர்கள் PMAY அர்பன் 2.0 திட்டத்தின் கீழ் தகுதி பெறுவர்.

ஆம், திருமணமாகாத தனிநபர்கள் தகுதி பெற்றால் PMAY அர்பன் 2.0-யின் கீழ் விண்ணப்பிக்கலாம்.

PMAY-U 2.0-யின் கீழ், EWS மற்றும் LIG வகைகளுக்கு பெண் உரிமையாளர் கட்டாயமாகும், ஆனால் MIG வகைகளுக்கு கட்டாயமில்லை.

பயனாளி தலைமையிலான கட்டுமானம் (BLC), கூட்டாண்மையில் மலிவான வீட்டுவசதி (AHP), மலிவான வாடகை வீட்டுவசதி (ARH) மற்றும் வட்டி மானிய திட்டம் (ISS) ஆகியவை PMAY-U 2.0-யின் கீழ் நான்கு பிரிவுகள் ஆகும்.

ஆம், வீட்டுக் கடன் எடுத்து PMAY-U 2.0 மானியத்தை பெறுவது சாத்தியமாகும், இது ஒட்டுமொத்த திருப்பிச் செலுத்தும் சுமையை குறைக்க நேரடியாக கடன் கணக்கில் கிரெடிட் செய்யப்படுகிறது.

மானியம் விடுவிக்கப்படும் நேரத்தில், கடனின் அசல் தொகையில் 50% சதவீதத்திற்கும் மேல் நிலுவையில் இருந்து, அந்தக் கடன் கணக்கு செயல்பாட்டில் இருந்தால், கடன் கணக்கிற்கு DBT மூலம் மானியம் ஐந்து ஆண்டு தவணைகளில் வெளியிடப்படுகிறது. அசல் கடன் தொகையிலிருந்து கழிப்பதன் மூலம் கடன் வாங்குபவரின் கணக்கில் PLI அதை கிரெடிட் செய்கிறது.

அவர்கள் வீட்டுவசதி மற்றும் நகர்ப்புற விவகார அமைச்சகத்துடன் ஒரு புரிந்துணர்வு ஒப்பந்தத்தில் (MoA) கையெழுத்திட வேண்டும்.

கடந்த 20 ஆண்டுகளில் எந்தவொரு மத்திய, மாநில அல்லது உள்ளூர் அரசு வீட்டுத் திட்டத்தின் கீழ் நீங்கள் நன்மைகளை பெற்றிருந்தால், நீங்கள் PMAY-U 2.0-யின் கீழ் தகுதிப் பெற மாட்டீர்கள்.

ஒரு புக்கா வீடு என்பது சுட்ட செங்கற்கள், சிமெண்ட் அல்லது சுண்ணாம்பு கலந்த கற்கள், கான்கிரீட், மரம், GI/ஆஸ்பெஸ்டாஸ்/இயந்திரத்தால் செய்யப்பட்ட ஷீட்கள் அல்லது ஓடுகள் போன்ற நீடித்து உழைக்கும் பொருட்களால் கூரையும் சுவர்களும் அமைக்கப்பட்ட, அனைத்து வானிலைக்கும் ஏற்ற ஒரு குடியிருப்பாகும்.

ஒவ்வொரு புக்கா வீட்டிலும் இருக்க வேண்டியவை:

வீட்டு உரிமையானது பெண் தலைவர் பெயரில் அல்லது ஆண் உறுப்பினருடன் கூட்டாக வழங்கப்படுகிறது. விதவைகள், ஒற்றை பெண்கள் மற்றும் திருநங்கை விண்ணப்பதாரர்களுக்கும் விருப்பம் வழங்கப்படுகிறது.

மிகவும் தொந்தரவு இல்லாத மற்றும் பரந்த அளவிலான வீட்டுக் கடன் சலுகைகளில் ஒன்று.

மேலும் அறியவளர்ந்து வரும் தேவைகளை பூர்த்தி செய்ய வீடுகளை பெரியதாக மாற்றுவது இப்போது விரைவானது மற்றும் எளிதானது.

மேலும் அறியசிறந்த சேவைகள் மற்றும் குறைவான விகிதங்களை கண்டறியவும்

மேலும் அறியவிரைவான மற்றும் எளிதான செயல்முறையுடன் உங்கள் சொத்து மீதான கடனை பெறுங்கள்

மேலும் அறிய

யூனியன் பட்ஜெட் அறிவிப்புகள் பெரும்பாலும் ஒரு வீட்டை சொந்தமாக்க விரும்பும் மக்களின் நிதி முடிவுகளை மறுவடிவமைக்கின்றன...

மேலும் படிக்கவும் >>

யூனியன் பட்ஜெட் 2026 வீட்டுவசதி பற்றி சிந்திக்கும் மக்களுக்கு சில புதிய கேள்விகளை கொண்டுவந்துள்ளது. வாடகை மற்றும் வீடு வாங்குவதற்கு இடையிலான முடிவு இப்போது அவற்றின் முக்கிய குழப்பமாக உள்ளது...

மேலும் படிக்கவும் >>

வீடு வாங்குபவர்கள் ஆண்டு யூனியன் பட்ஜெட் அறிவிப்பிற்கு பிறகு தங்கள் வரவிருக்கும் கடன் செலவுகள் மற்றும் அடுத்தடுத்த மாதாந்திர பணம்செலுத்தல் கடமைகளை மதிப்பீடு செய்ய தொடங்குகிறார்கள்...

மேலும் படிக்கவும் >>

யூனியன் பட்ஜெட் அறிவிப்புகள் குடியிருப்பு வீட்டுத் திட்டமிடல் முடிவுகளில் தாக்கத்தை ஏற்படுத்துகின்றன, இது கட்டும் வீடுகளை குறிப்பாக பாதிக்கிறது...

மேலும் படிக்கவும் >>

யூனியன் பட்ஜெட் அறிவிப்புகள் பெரும்பாலும் இந்தியாவில் உள்ள மக்கள் ஒரு வீட்டை வாங்குவது மற்றும் அவர்கள் தங்கள் கடன் திருப்பிச் செலுத்தல்களை எவ்வாறு திட்டமிடுகிறார்கள் என்பதில் தாக்கத்தை ஏற்படுத்துகின்றன...

மேலும் படிக்கவும் >>

இந்தியாவின் ரியல் எஸ்டேட் துறைக்கு வெளிப்படைத்தன்மை, பொறுப்புக்கூறல் மற்றும் செயல்திறனைக் கொண்டுவருவதற்காக பொதுவாக ரேரா என்று அழைக்கப்படும் ரியல் எஸ்டேட் (ஒழுங்குமுறை மற்றும் மேம்பாட்டு) சட்டம் அறிமுகப்படுத்தப்பட்டது...

மேலும் படிக்கவும் >>

கடன் வழங்குநர்கள் கடன் வாங்குபவரின் கடன் தகுதியை மதிப்பீடு செய்யும்போது, அவர்கள் மதிப்பீடு செய்யும் மிக முக்கியமான குறிகாட்டிகளில் ஒன்று திருப்பிச் செலுத்தும் நடத்தை...

மேலும் படிக்கவும் >>

ஹரியானாவில் அனைத்து சொத்து பரிவர்த்தனைகளுக்கும் முத்திரை வரி மற்றும் பதிவு கட்டணங்கள் கட்டாய சட்டரீதியான பணம்செலுத்தல்கள் ஆகும்...

மேலும் படிக்கவும் >>

முத்திரை வரி மற்றும் பதிவு கட்டணங்கள் என்பது கர்நாடகாவில் ஒவ்வொரு சொத்து பரிவர்த்தனைக்கும் பொருந்தும் சட்டரீதியான செலவுகளாகும்...

மேலும் படிக்கவும் >>

குஜராத்தில் உள்ள அனைத்து சொத்து பரிவர்த்தனைகளுக்கும் முத்திரை வரி மற்றும் பதிவு கட்டணங்கள் கட்டாய சட்டரீதியான பணம்செலுத்தல்கள் ஆகும்...

மேலும் படிக்கவும் >>

முத்திரை வரி மற்றும் பதிவு கட்டணங்கள் ராஜஸ்தான் மாநிலத்தில் சொத்தின் ஒவ்வொரு பரிவர்த்தனைக்கும் விதிக்கப்படும் சட்டரீதியான மற்றும் கட்டாய கட்டணங்கள் ஆகும்..

மேலும் படிக்கவும் >>

பஞ்சாபில் உள்ள அனைத்து சொத்து பரிவர்த்தனைகளுக்கும் முத்திரை வரி மற்றும் பதிவு கட்டணங்கள் கட்டாய அரசு கட்டணங்கள் ஆகும்.

மேலும் படிக்கவும் >>

ஆந்திரப் பிரதேசத்தில் முத்திரை வரி என்பது நீங்கள் ஒரு சொத்தை வாங்கும்போது, டிரான்ஸ்ஃபர் செய்யும்போது அல்லது பதிவு செய்யும்போது மிகவும் முக்கியமான செலவு கூறுகளில் ஒன்றாகும்.

மேலும் படிக்கவும் >>

இந்திராம்மா இல்லு வீட்டுத் திட்டம் என்பது தெலுங்கானா அரசாங்கத்தால் முன்வைக்கப்பட்ட முக்கிய நலன்புரி முயற்சிகளில் ஒன்றாகும், இது பொருளாதார ரீதியாக பலவீனமான குடும்பங்களுக்கு நிரந்தர வீட்டு உதவியை வழங்குவதை நோக்கமாகக் கொண்டுள்ளது.

மேலும் படிக்கவும் >>

பிகா மற்றும் கஜ் ஆகியவை வட இந்தியா முழுவதும் பொதுவாக பயன்படுத்தப்படும் நில அளவீட்டு யூனிட்களில் இரண்டு முறைகளாகும். பிகா என்பது பாரம்பரியமாக ஒவ்வொரு மாநிலத்திலும் மாறுபடும், தரப்படுத்தப்படாத ஒரு யூனிட் ஆகும். ஆனால் கஜ் என்பது தரப்படுத்தப்பட்ட, பரவலாக ஏற்றுக்கொள்ளப்பட்ட ஒரு யூனிட் ஆகும்; இது நகர்ப்புறங்களில் உள்ள குடியிருப்பு மனைகள் மற்றும் நிலப் பகுதிகளுக்கு அடிக்கடி பயன்படுத்தப்படுகிறது.

மேலும் படிக்கவும் >>

ஒரு வீட்டை வாங்குவது நீங்கள் செய்யக்கூடிய மிகவும் வெகுமதியான நிதி முடிவுகளில் ஒன்றாகும். இருப்பினும், சொத்தின் விலை மற்றும் வீட்டுக் கடன் கருத்துகளுக்கு அப்பால், டெல்லியில் வாங்குபவர்கள் முத்திரை வரி மற்றும் பதிவு கட்டணங்களை கணக்கிட வேண்டும்-சட்டப்பூர்வமாக சொத்து உரிமையை சரிபார்க்கும் கட்டாய செலவுகள்.

மேலும் படிக்கவும் >>

தமிழ்நாட்டில் சொத்தை வாங்குவது பல தவிர்க்க முடியாத நிதி படிநிலைகளைக் கொண்டுள்ளது, முத்திரை வரி மற்றும் பதிவு கட்டணங்கள் மிகவும் அவசியமானவை.

மேலும் படிக்கவும் >>

தெலுங்கானாவில் ஒரு சொத்தை வாங்குவது பல்வேறு நிதி பொறுப்புகளை உள்ளடக்கியது, இதில் பதிவு கட்டணங்கள் மற்றும் முத்திரை வரி கட்டாயமாகும்.

மேலும் படிக்கவும் >>

மத்திய பிரதேசத்தில் சொத்தை வாங்குவது அல்லது டிரான்ஸ்ஃபர் செய்வது சில கட்டாய செலவுகளுடன் இணைந்துள்ளது, முதன்மையாக முத்திரை வரி மற்றும் பதிவு கட்டணங்கள்.

மேலும் படிக்கவும் >>

உத்தரபிரதேசத்தில் சொத்து வாங்குவது என்பது விற்பனைப் பத்திரத்தை முடித்து, பணத்தை விற்பனையாளருக்கு மாற்றுவதை விட அதிகம்.

மேலும் படிக்கவும் >>

மகாராஷ்டிராவில் சொத்து வாங்குவது என்பது சந்தை விலையை செலுத்துவதை விட அதிகம். வாங்குபவர்கள் முத்திரை வரி மற்றும் பதிவுக் கட்டணங்களை கருத்தில் கொள்ள வேண்டும், அவை உரிமையின் சட்டப்பூர்வ சரிபார்ப்புக்கு அவசியமானவை.

மேலும் படிக்கவும் >>

மகாராஷ்டிரா வீட்டுவசதி மற்றும் பகுதி மேம்பாட்டு ஆணையம் (எம்எச்ஏடிஏ) புனே லாட்டரி 2025-ஐ அறிமுகப்படுத்தியுள்ளது, இது புனே மற்றும் சுற்றியுள்ள பகுதிகளில் வசிக்கும் அனைத்து தனிநபர்களுக்கும் மலிவான அடுக்குமாடி குடியிருப்புகளை வாங்குவதற்கான சிறந்த வாய்ப்பாகும்.

மேலும் படிக்கவும் >>

ராஜீவ் காந்தி ரூரல் ஹவுசிங் கார்ப்பரேஷன் லிமிடெட் (ஆர்ஜிஆர்எச்சிஎல்) 2025 என்பது பொருளாதார ரீதியாக பலவீனமான பிரிவுகளுக்கு வழங்குவதற்கான கர்நாடகா மாநில அரசின் முதன்மை திட்டங்களில் ஒன்றாகும்

மேலும் படிக்கவும் >>

டெல்லியின் வீட்டு பிரச்சினையை நிவர்த்தி செய்வதற்கான ஒரு பெரிய முயற்சியாக, டெல்லி மேம்பாட்டு ஆணையம் (டிடிஏ), ஜன் சாதாரண் அவாஸ் யோஜனா 2025 திட்டத்தை அறிமுகப்படுத்தியுள்ளது

மேலும் படிக்கவும் >>

தமிழ்நாடு வீட்டுவசதி வாரியம் (டிஎன்எச்பி) என்பது தமிழ்நாடு முழுவதும் உள்ள மக்களுக்கு குறைந்த விலையில் வீடுகளை கட்டித் தரும் ஒரு மாநில அரசு நிறுவனமாகும்.

மேலும் படிக்கவும் >>

பங்களா ஆவாஸ் யோஜனா (பிஏஒய்) 2025 என்பது மேற்கு வங்க அரசின் முதன்மை வீட்டுவசதித் திட்டமாகும், இது கிராமப்புற மற்றும் நகர்ப்புறங்களில் வாழும் பொருளாதார ரீதியாக பலவீனமான குடும்பங்களுக்கு குறைந்த விலையில் வீடுகளை வழங்குவதில் கவனம் செலுத்துகிறது

மேலும் படிக்கவும் >>

உத்தரப் பிரதேச ஆவாஸ் விகாஸ் பரிஷத் (யுபி அவாஸ் விகாஸ்) அல்லது யுபி வீட்டுவசதி மற்றும் மேம்பாட்டு வாரியம், மாநிலம் முழுவதும் மலிவு விலையில் வீடுகளை வழங்குவதில் குறிப்பிடத்தக்க அமைப்புகளில் ஒன்றாகும்.

மேலும் படிக்கவும் >>

பசவ வசதி யோஜனா என்பது கர்நாடக அரசின் குறைந்த விலை வீட்டுவசதி திட்டமாகும், இது ராஜீவ் காந்தி கிராமப்புற வீட்டுவசதி கழகத்தால் (ஆர்ஜிஆர்எச்சிஎல்) செயல்படுத்தப்படுகிறது.

மேலும் படிக்கவும் >>

டிசிபி ஹரியானாவின் கீழ் ஹரியானா ஷெஹ்ரி விகாஸ் பிரதிகரன் (எச்எஸ்விபி) ஆல் இயக்கப்படும் ஹுடா குறைந்த விலை வீட்டுவசதி திட்டம், குருகிராமில் முதல் முறையாக வாங்குபவர்களுக்கு திட்டமிட்ட மற்றும் வெளிப்படையான வீடுகளை வழங்குகிறது.

மேலும் படிக்கவும் >>

இபிஎஃப் என்பது ஊதியம் பெறும் இந்திய ஊழியர்களுக்கான கட்டாய ஓய்வூதிய சேமிப்புத் திட்டமாகும். இபிஎஃப்ஓ அதை ஒழுங்குபடுத்துகிறது மற்றும் நீண்ட காலத்திற்கு நிதி பாதுகாப்பு வலையை உருவாக்குவதில் ஊழியர்களுக்கு உதவுகிறது.

மேலும் படிக்கவும் >>

வீடு வாங்குவது வாழ்க்கையின் மிகப்பெரிய சாதனைகளில் ஒன்றாகும். பல குடும்பங்களுக்கு, இது வாழ்நாள் முழுவதும் ஒரு முதலீடாகும்.

மேலும் படிக்கவும் >>

வீட்டு உரிமை என்பது வாழ்க்கையில் ஒரு மைல்கல், குறிப்பாக கிராமப்புற இந்தியாவில் வாழும் குடும்பங்களுக்கு. இந்தக் கனவை நனவாக்க, இந்திய அரசு பிரதான் மந்திரி ஆவாஸ் யோஜனா - கிராமின் (PMAY-ஜி) முயற்சியைத் தொடங்கியது.

மேலும் படிக்கவும் >>

மஹாதா கொங்கன் லாட்டரி 2025 என்பது மகாராஷ்டிராவில் மிகவும் ஆவலுடன் எதிர்பார்க்கப்பட்ட குறைந்த விலை வீட்டுவசதி திட்டமாகும்.

மேலும் படிக்கவும் >>

டெல்லி மேம்பாட்டு ஆணையம் (டிடிஏ) என்பது தலைநகரில் வசிக்கும் மக்களுக்கு பொருளாதார வீட்டு வசதிகளை வழங்கும் ஒரு முக்கிய நிறுவனமாகும்.

மேலும் படிக்கவும் >>

வீட்டுக் கடன் வட்டி விகிதங்கள் எவ்வாறு வேலை செய்கின்றன, அவற்றை பாதிக்கும் காரணிகள் மற்றும் இந்தியாவில் உங்கள் வீட்டுக் கடனுக்கான குறைந்த விகிதத்தைப் பெறுவதற்கான சிறந்த குறிப்புகளை தெரிந்து கொள்ளுங்கள்.

மேலும் படிக்கவும் >>

அனைத்து சொத்து வைத்திருப்பவர்களும் வீட்டு சொத்திலிருந்து வருமானத்தை புரிந்துகொள்வது முக்கியமாகும். இதன்படி

மேலும் படிக்கவும் >>

நீங்கள் வீட்டுக் கடனுக்கு விண்ணப்பிக்கும்போது, கடன் வழங்குநர்கள் உங்கள் வருமானம், கிரெடிட் ஸ்கோர் மற்றும் திருப்பிச் செலுத்தலை கருத்தில் கொள்கின்றனர்

மேலும் படிக்கவும் >>

வீட்டுக் கடனில் ஓசிஆர்: இதன் அர்த்தம், நிதிகளை வழங்குவதற்கு முன்னர் வங்கிகள் ஏன் அதை கேட்கின்றன, மற்றும் ஒரு மென்மையான மற்றும் சரியான நேரத்தில் கடன் செயல்முறையை எவ்வாறு உறுதி செய்வது என்பதை தெரிந்து கொள்ளுங்கள்.

மேலும் படிக்கவும் >>

"மஜெ கர், மஜா அதிகார்" (என் வீடு, என் உரிமை), என்ற மகாராஷ்டிரா மாநில வீட்டுவசதி இலக்குடன்

மேலும் படிக்கவும் >>

கடன்கள் என்பது ஒரு வீட்டை வாங்குவது, நிதி போன்ற இலக்குகளை அடைய தனிநபர்களுக்கு உதவும் நிதி கருவிகள் ஆகும்

மேலும் படிக்கவும் >>

வீட்டு வரி, அல்லது சொத்து வரி, ஒரு சொத்தை சொந்தமாக்குவதற்கு அரசாங்கத்தால் விதிக்கப்படும் வரி ஆகும்

மேலும் படிக்கவும் >>

வீட்டுக் கடனைப் பெறுவது உங்கள் வாழ்க்கையின் மிகவும் குறிப்பிடத்தக்க பண முடிவுகளில் ஒன்றாகும்.

மேலும் படிக்கவும் >>

வீட்டு உரிமை எப்போதும் பலருக்கு ஒரு கனவாக இருந்தது. இருப்பினும், அதிகரித்து வரும் ரியல் எஸ்டேட் விலைகள் மற்றும் கடன் திருப்பிச் செலுத்தும் சுமைகள் வீடு வாங்கும் கனவு தொலைவில் உள்ளதுபோல் தோன்றுகிறது.

மேலும் படிக்கவும் >>

{kind=link}

{kind=link}