Pradhan Mantri Awas Yojana Urban 2.0 (PMAY-U 2.0) is a key Government of India initiative that seeks to make homeownership affordable for urban-dwelling families. The scheme offers interest subsidy on home loans to eligible beneficiaries, which helps lower their cost of borrowing and makes housing affordable.

With its vision of "Housing for All," PMAY-U 2.0 caters to Economically Weaker Sections (EWS), Low-Income Groups (LIG), and Middle-Income Groups (MIG). Families belonging to these groups can get financial support to buy, build, or re-purchase a house in urban area.

The scheme runs for five years, from September 2024 through 2029, and offers an interest subsidy benefit of a maximum of ₹1.80 lakh for a family. By integrating affordable credit with subsidy assistance, PMAY-U 2.0 helps urban families acquire quality housing and move one step closer to their dream home.

The Interest Subsidy Scheme (ISS) is the central benefit under PMAY-U 2.0. It enables eligible families to lower their effective home loan interest cost by a direct subsidy credited to their loan account.

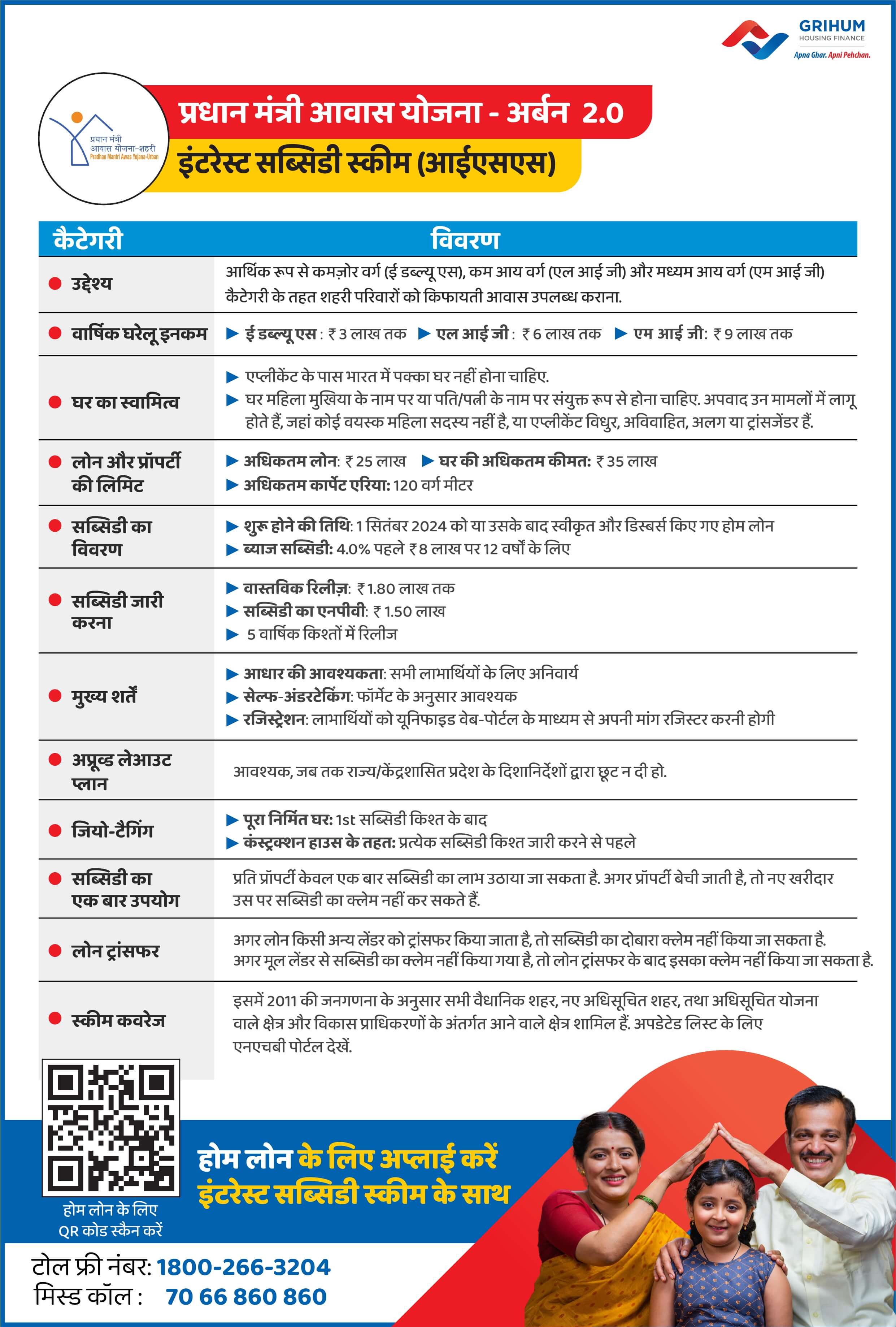

Beneficiaries are eligible for a 4% subsidy on loan amounts of up to ₹8 lakh, depending on income group eligibility. The maximum subsidy benefit of ₹1.80 lakh is provided in five equal annual instalments of ₹36,000 each. This subsidy reduces the outstanding principal, helping lower monthly EMI or loan tenure as per the requirement of the customer.

The ISS is available for home buying and construction, as long as the property is situated in an urban area. With this systematic support, PMAY 2.0 enables families to purchase homes at lower prices and become economically stable through affordable housing.

PMAY लीफलेट डाउनलोड करें (हिंदी) PMAY लीफलेट डाउनलोड करें (अंग्रेजी)| वार्षिक घरेलू आय | लोन और प्रॉपर्टी की लिमिट | घर का मालिकाना हक |

|

|

|

ध्यान दें: सब्सिडी अप्रूवल, डिस्बर्समेंट और टर्नअराउंड टाइम (TAT) पूरी तरह से NHB (नेशनल हाउसिंग बैंक) के विवेकाधिकार पर हैं.

क्या आप सोच रहे हैं कि प्रधानमंत्री आवास योजना - शहरी (PMAY-U) 2.0 ब्याज सब्सिडी स्कीम के तहत आप कितनी सब्सिडी प्राप्त कर सकते हैं? अपनी बचत का अनुमान लगाने के लिए PMAY सब्सिडी कैलकुलेटर का उपयोग करें! आपको प्राप्त होने वाले फाइनेंशियल लाभ को चेक करने के लिए बस अपनी आय, लोन राशि और अवधि जैसे विवरण दर्ज करें. यह टूल आपको बेहतर प्लान करने और घर का मालिक बनाने में मदद करता है.PMAY सब्सिडी कैलकुलेटर

क्या आपको ₹1.8 लाख की PMAY-U 2.0 सब्सिडी के लिए अप्लाई करना है, लेकिन तरीका नहीं जानते? हमारी चरण-दर-चरण गाइड PMAY-U 2.0 सब्सिडी के लिए रजिस्ट्रेशन और एप्लीकेशन प्रोसेस को आसान बनाती है, ताकि आप आसानी से अपने होम लोन का लाभ प्राप्त कर सकें. अधिक जानकारी के लिए, नीचे दिए गए हमारे स्पष्ट वीडियो देखें और किफायती तरीके से घर के मालिक बनने की दिशा में पहला कदम उठाएं!PMAY सब्सिडी अप्लाई करें.

यह स्कीम सभी शहरी स्थानीय निकायों (ULB) और शहरी विकास प्राधिकरणों (UDAs) को कवर करती है, जहां PMAY-U को लागू किया जा रहा है, जिसमें जनगणना 2011 के बाद नए गठित शहरी वैधानिक शहर शामिल हैं. ये लिस्ट अस्थायी हैं और शहरी वैधानिक शहरों या विकास प्राधिकरणों के किसी भी संयोजन या विघटन को दर्शाने के लिए आवश्यक रूप से अपडेट की जाएगी. PMAY U लागू किए जा रहे क्षेत्रों की अपडेटेड लिस्ट यहां से प्राप्त की जा सकती हैPMAY शहरी क्षेत्रों की लिस्ट

PMAY-U 2.0 एक सरकारी स्कीम है जो शहरी क्षेत्रों में EWS, LIG और MIG परिवारों के लिए होम लोन पर ब्याज सब्सिडी प्रदान करती है.

ISS का अर्थ है ब्याज सब्सिडी स्कीम, जो होम लोन की प्रभावी ब्याज लागत को कम करती है.

यह स्कीम 1 सितंबर, 2024 से 31 अगस्त, 2029 तक मान्य है.

जनगणना 2011 के अनुसार, सभी वैधानिक शहरों और नए अधिसूचित शहरी कस्बों को कवर किया जाता है.

हां, भारत सरकार द्वारा अधिसूचित किसी भी शहर को शामिल किया जाएगा.

योग्यता के आधार पर ₹1.80 लाख तक.

ऐसा कोई भी योग्य परिवार, जिसका पक्का घर न हो और इसकी इनकम कैटेगरी में आता हो.

सब्सिडी सीधे उधारकर्ता के होम लोन अकाउंट में जमा की जाती है.

बुनियादी KYC डॉक्यूमेंट, इनकम प्रूफ और प्रॉपर्टी डॉक्यूमेंट.

आमतौर पर, लोन स्वीकृति और डिस्बर्सल के 3-6 महीनों के भीतर.

हां, यह 1 सितंबर 2024 से स्वीकृत लोन के लिए ऐक्टिव है.

आप आधिकारिक PMAY-U 2.0 पोर्टल के माध्यम से या गृहम हाउसिंग फाइनेंस की सहायता से स्टेटस ट्रैक कर सकते हैं.

PMAY शहरी 2.0 लोन फॉर्म भरकर और आवश्यक डॉक्यूमेंट सबमिट करके सीधे गृहम हाउसिंग फाइनेंस को एप्लीकेशन भेज सकते हैं.

EWS, LIG या MIG इनकम ग्रुप में आने वाले ऐसे परिवार PMAY शहरी 2.0 स्कीम के तहत योग्य है जिनके पास वर्तमान में भारत में कहीं भी पक्का घर नहीं है और जिन्होंने पहले हाउसिंग स्कीम का लाभ प्राप्त नहीं किया है.

EWS (₹3 लाख तक), LIG (₹3-6 लाख), MIG (₹6-9 लाख) इनकम ग्रुप PMAY शहरी 2.0 स्कीम के तहत योग्य हैं.

नहीं, अगर आपके पास पहले से ही भारत के किसी भी हिस्से में पक्का घर है, तो आप PMAY शहरी 2.0 के लिए अप्लाई नहीं कर सकते हैं.

PMAY-शहरी 2.0 ब्याज सब्सिडी स्कीम के तहत अधिकतम ₹25 लाख तक लोन लेने की अनुमति है. (सब्सिडी केवल पहले 8 लाख पर प्रदान की जाती है)

PMAY शहरी 2.0 के तहत, EWS, LIG और MIG कैटेगरी में 120 वर्ग मीटर कार्पेट एरिया की अनुमति है.

हां, अनौपचारिक क्षेत्र के कर्मचारी PMAY शहरी 2.0 के तहत योग्य हैं, अगर वो EWS/LIG/MIG इनकम ग्रुप में आते हों, साथ ही भारत में कहीं भी पक्का घर न होने जैसी अन्य शर्तों को भी पूरा करते हों.

हां, अविवाहित व्यक्ति PMAY शहरी 2.0 के तहत अप्लाई कर सकते हैं, अगर वे इसके लिए योग्य हैं.

PMAY-U 2.0 के तहत, EWS और LIG कैटेगरी के लिए महिला स्वामित्व अनिवार्य है, लेकिन MIG कैटेगरी के लिए यह अनिवार्य नहीं है.

PMAY-U 2.0 के तहत लाभार्थी के नेतृत्व में निर्माण (BLC), साझेदारी में अफोर्डेबल हाउसिंग (AHP), किफायती किराये वाले घर (ARH) और ब्याज सब्सिडी स्कीम (ISS) जैसे चार वर्टिकल हैं.

हां, होम लोन लेना और फिर PMAY-U 2.0 सब्सिडी प्राप्त करना संभव है, जिसे सीधे लोन अकाउंट में जमा किया जाता है. इससे आप पर लोन पुनर्भुगतान का बोझ घटता है.

सब्सिडी लोन अकाउंट में DBT के माध्यम से पांच वार्षिक किश्तों में जारी की जाती है, बशर्ते 50% से अधिक मूलधन बकाया हो और सब्सिडी जारी करते समय लोन ऐक्टिव हो. PLI इसे सीधे उधारकर्ता के अकाउंट में जमा करता है, जिससे मूल लोन राशि घट जाती है.

उन्हें आवास और शहरी कार्य मंत्रालय के साथ एक समझौता ज्ञापन (MoA) पर हस्ताक्षर करने होंगे.

अगर आपको पिछले 20 वर्षों में किसी भी केंद्रीय, राज्य या स्थानीय सरकारी हाउसिंग स्कीम के तहत लाभ प्राप्त हुए हैं, तो आप PMAY-U 2.0 के तहत योग्य नहीं हैं.

पक्का घर हर मौसम में रहने योग्य एक ऐसा आवास होता है, जिसमें छत और दीवारें पक्की ईंटों, सीमेंट/चूने के साथ पत्थर, कंक्रीट, लकड़ी, जीआई/एस्बेस्टस/मशीन से बनी शीट या टाइल जैसी टिकाऊ सामग्रियों से बनी होती हैं.

हर पक्के घर में होना चाहिए:

घर का स्वामित्व परिवार की मुखिया महिला के नाम पर होता है या पुरुष सदस्य के साथ संयुक्त रूप से प्रदान किया जाता है. विधवाओं, एकल महिलाओं और ट्रांसजेंडर एप्लीकेंट को भी प्राथमिकता दी जाती है.

अभी अप्लाई करें

अभी अप्लाई करें

विवरण दर्ज करें

विवरण दर्ज करें

OTP जांच लें

OTP जांच लें

राज्य और शहर चुनें

राज्य और शहर चुनें

सबमिट पर क्लिक करें

सबमिट पर क्लिक करें

बेस्ट-इन-क्लास सर्विसेज़ और प्रतिस्पर्धी दरों के बारे में जानें

अधिक जानें

केंद्रीय बजट की घोषणाएं अक्सर घर खरीदने वाले लोगों के फाइनेंशियल निर्णयों को नया रूप देती हैं...

अधिक देखें >>

केंद्रीय बजट 2026 ने हाउसिंग के बारे में सोच रहे लोगों के लिए कुछ नए सवाल उठाए हैं. किराए पर लेने और घर खरीदने के बीच का निर्णय अब उनकी मुख्य दुविधा के रूप में है...

अधिक देखें >>

घर खरीदने वाले लोग वार्षिक केंद्रीय बजट की घोषणा के बाद अपने आगामी उधार खर्चों और बाद के मासिक भुगतान दायित्वों का मूल्यांकन करना शुरू करते हैं...

अधिक देखें >>

केंद्रीय बजट की घोषणाएं रेजिडेंशियल हाउसिंग प्लानिंग के निर्णयों पर प्रभाव डालती हैं, जो विशेष रूप से निर्माण किए जा रहे घरों को प्रभावित करती हैं...

अधिक देखें >>

केंद्रीय बजट की घोषणाएं अक्सर इस बात पर प्रभाव डालती हैं कि भारत में लोग घर खरीदने और अपने लोन के पुनर्भुगतान की योजना कैसे बनाते हैं...

अधिक देखें >>

रियल एस्टेट (विनियमन और विकास) अधिनियम, जिसे आमतौर पर रेरा के नाम से जाना जाता है, भारत के रियल एस्टेट सेक्टर में पारदर्शिता, जवाबदेही और दक्षता लाने के लिए शुरू किया गया था...

अधिक देखें >>

जब लोनदाता उधारकर्ता की क्रेडिट योग्यता का मूल्यांकन करते हैं, तो उनमें से सबसे महत्वपूर्ण इंडिकेटर में से एक है पुनर्भुगतान व्यवहार...

अधिक देखें >>

हरियाणा में सभी प्रॉपर्टी ट्रांज़ैक्शन पर लागू स्टाम्प ड्यूटी और रजिस्ट्रेशन शुल्क अनिवार्य वैधानिक भुगतान हैं...

अधिक देखें >>

स्टाम्प ड्यूटी और रजिस्ट्रेशन शुल्क वैधानिक लागत हैं, जो कर्नाटक में प्रत्येक प्रॉपर्टी ट्रांज़ैक्शन पर लागू होते हैं...

अधिक देखें >>

गुजरात में सभी प्रॉपर्टी ट्रांज़ैक्शन पर लागू स्टाम्प ड्यूटी और रजिस्ट्रेशन शुल्क अनिवार्य वैधानिक भुगतान हैं...

अधिक देखें >>

स्टांप ड्यूटी और रजिस्ट्रेशन शुल्क राजस्थान राज्य में प्रत्येक संपत्ति लेन–देन पर लगाए जाने वाले वैधानिक एवं अनिवार्य शुल्क हैं..

अधिक देखें >>

पंजाब में सभी प्रॉपर्टी ट्रांज़ैक्शन पर स्टाम्प ड्यूटी और रजिस्ट्रेशन शुल्क अनिवार्य सरकारी फीस हैं.

अधिक देखें >>

जब आप प्रॉपर्टी खरीदते, ट्रांसफर करते या रजिस्टर करते हैं, तो आंध्र प्रदेश में स्टाम्प ड्यूटी सबसे महत्वपूर्ण लागत घटकों में से एक है.

अधिक देखें >>

इंदिरम्मा इल्लू हाउसिंग स्कीम तेलंगाना सरकार द्वारा आगे की गई प्रमुख कल्याणकारी पहलों में से एक है, जिसका उद्देश्य आर्थिक रूप से कमजोर परिवारों को स्थायी आवास सहायता प्रदान करना है.

अधिक देखें >>

बीघा और गज पूरे उत्तर भारत में सबसे आमतौर पर उपयोग की जाने वाली दो प्रमुख भूमि मापन इकाइयां हैं. जहां बीघा पारंपरिक रूप से एक नॉन-स्टैंडर्डाइज़्ड यूनिट है, जो हर राज्य में अलग है, वहीं गज एक मानक, व्यापक रूप से स्वीकृत यूनिट है जिसका उपयोग शहरी क्षेत्रों के भीतर आवासीय प्लॉट और भूमि के टुकड़ों के लिए अक्सर किया जाता है.

अधिक देखें >>

घर खरीदना आपके द्वारा लिए जाने वाले सबसे संतोषजनक और महत्वपूर्ण वित्तीय निर्णयों में से एक है. हालांकि, संपत्ति की कीमत और होम लोन से जुड़े पहलुओं के अलावा, दिल्ली में खरीदारों को स्टांप शुल्क और पंजीकरण शुल्क का भी ध्यान रखना होता है—ये अनिवार्य लागतें संपत्ति के स्वामित्व को कानूनी रूप से मान्य बनाती हैं.

अधिक देखें >>

तमिलनाडु में संपत्ति खरीदने की प्रक्रिया में कई अनिवार्य वित्तीय चरण शामिल होते हैं, जिनमें स्टांप शुल्क और पंजीकरण शुल्क सबसे महत्वपूर्ण होते हैं.

अधिक देखें >>

तेलंगाना में प्रॉपर्टी खरीदने में विभिन्न फाइनेंशियल ज़िम्मेदारियां शामिल होती हैं, जिनमें से रजिस्ट्रेशन फीस और स्टाम्प ड्यूटी आवश्यक है.

अधिक देखें >>

मध्य प्रदेश में कोई प्रॉपर्टी खरीदने या अपने नाम कराने पर कुछ जरूरी खर्चे लगते हैं, जिनमें मुख्य रूप से स्टाम्प ड्यूटी और रजिस्ट्रेशन फीस शामिल होती हैं.

अधिक देखें >>

उत्तर प्रदेश में प्रॉपर्टी खरीदना सिर्फ़ सेल डीड बनवाने और विक्रेता को पैसा देने से पूरा नहीं होता. इसमें कुछ और जरूरी प्रक्रियाएँ भी शामिल होती हैं.

अधिक देखें >>

महाराष्ट्र में प्रॉपर्टी खरीदने में सिर्फ मार्केट प्राइस देना ही शामिल नहीं है. खरीदारों को स्टाम्प ड्यूटी और रजिस्ट्रेशन शुल्क पर भी विचार करना चाहिए, जो स्वामित्व के कानूनी सत्यापन के लिए आवश्यक हैं.

अधिक देखें >>

महाराष्ट्र हाउसिंग एंड एरिया डेवलपमेंट अथॉरिटी (MHADA) ने पुणे लॉटरी 2025 शुरू किया है, जो पुणे और आस-पास के क्षेत्रों में रहने वाले सभी व्यक्तियों के लिए किफायती अपार्टमेंट खरीदने का एक बेहतरीन अवसर है.

अधिक देखें >>

राजीव गांधी रूरल हाउसिंग कॉर्पोरेशन लिमिटेड (RGRHCL) 2025 आर्थिक रूप से कमजोर वर्गों को प्रदान करने के लिए कर्नाटक राज्य सरकार की प्रमुख स्कीम में से एक है

अधिक देखें >>

दिल्ली की आवास समस्या का समाधान करने की एक बड़ी पहल में, दिल्ली विकास प्राधिकरण (डीडीए) ने जन सदरन आवास योजना 2025 शुरू की है

अधिक देखें >>

तमिलनाडु हाउसिंग बोर्ड (TNHB) एक राज्य सरकारी एजेंसी है जो तमिलनाडु के लोगों के लिए किफायती आवास का निर्माण करती है.

अधिक देखें >>

बांग्ला आवास योजना (BAY) 2025 पश्चिम बंगाल सरकार का एक फ्लैगशिप हाउसिंग प्रोग्राम है जो ग्रामीण और शहरी दोनों क्षेत्रों में रहने वाले परिवारों के आर्थिक रूप से कमजोर वर्गों को कम लागत वाले आवास प्रदान करने पर ध्यान केंद्रित करता है

अधिक देखें >>

उत्तर प्रदेश आवास विकास परिषद (UP आवास विकास) या UP हाउसिंग एंड डेवलपमेंट बोर्ड पूरे राज्य में किफायती आवास प्रदान करने के लिए महत्वपूर्ण निकायों में से एक है.

अधिक देखें >>

बसव वसति योजना कर्नाटक सरकार की एक किफायती हाउसिंग स्कीम है, जिसे राजीव गांधी रूरल हाउसिंग कॉर्पोरेशन लिमिटेड (RGRHCL) द्वारा लागू किया गया है.

अधिक देखें >>

हुडा अफोर्डेबल हाउसिंग स्कीम, जो हरियाणा शहरी विकास प्राधिकरण (HSVP) द्वारा TCP हरियाणा के तहत संचालित की जाती है, गुरुग्राम में पहली बार घर खरीदने वालों को योजनाबद्ध और पारदर्शी आवास प्रदान करती है.

अधिक देखें >>

EPF वेतनभोगी भारतीय कर्मचारियों के लिए एक अनिवार्य रिटायरमेंट सेविंग प्लान है. EPFO इसे नियंत्रित करता है और कर्मचारियों को लंबे समय में एक फाइनेंशियल सुरक्षा जाल बनाने में सहायता करता है.

अधिक देखें >>

घर खरीदना जीवन की सबसे बड़ी उपलब्धियों में से एक है. कई परिवारों के लिए, यह जीवनभर का निवेश भी है.

अधिक देखें >>

घर का स्वामित्व जीवन में एक मील का पत्थर है, विशेष रूप से ग्रामीण भारत में रहने वाले परिवारों के लिए. इस सपने को साकार करने के लिए, भारत सरकार ने प्रधानमंत्री आवास योजना - ग्रामीण (PMAY-G) पहल शुरू की.

अधिक देखें >>

म्हाडा कोंकण लॉटरी 2025, महाराष्ट्र में कम लागत वाला हाउसिंग प्रोग्राम है, जिसका लोगों को बेसब्री से इंतज़ार रहता है.

अधिक देखें >>

दिल्ली विकास प्राधिकरण (DDA) एक प्रमुख संस्थान है जो राजधानी शहर में रहने वाले लोगों को आर्थिक आवास सुविधाएं प्रदान करता है.

अधिक देखें >>

जानें कि होम लोन की ब्याज़ दरें कैसे काम करती हैं, उन्हें प्रभावित करने वाले कारक और भारत में अपने होम लोन के लिए सबसे कम दर प्राप्त करने के लिए स्मार्ट टिप्स.

अधिक देखें >>

सभी प्रॉपर्टी धारकों के लिए हाउस प्रॉपर्टी से होने वाली आय को समझना महत्वपूर्ण है. के अनुसार

अधिक देखें >>

जब आप होम लोन के लिए अप्लाई करते हैं, तो लेंडर आपकी आय, क्रेडिट स्कोर और पुनर्भुगतान पर विचार करते हैं

अधिक देखें >>

होम लोन में OCR: यह क्या होता है, बैंक इसे फंड रिलीज़ से पहले क्यों मांगते हैं, और लोन प्रक्रिया को सरल व समयबद्ध कैसे बनाएं.

अधिक देखें >>

"माझे घर, माझा अधिकारी" (माय होम, माय राइट), महाराष्ट्र स्टेट हाउसिंग के शानदार विज़न के साथ

अधिक देखें >>

लोन ऐसे फाइनेंशियल टूल हैं जो व्यक्तियों को उनके लक्ष्यों को पूरा करने में मदद करता है, जैसे- घर खरीदना, फंड प्राप्त करना

अधिक देखें >>

हाउस टैक्स या प्रॉपर्टी टैक्स वह टैक्स है जो प्रॉपर्टी का मालिक होने पर सरकार द्वारा लगाया जाता है

अधिक देखें >>

होम लोन लेना आपके जीवन के सबसे महत्वपूर्ण आर्थिक निर्णयों में से एक है.

अधिक देखें >>

घर का स्वामित्व हमेशा से कई लोगों के लिए एक सपना रहा है. हालांकि, रियल एस्टेट की बढ़ती कीमतों और लोन पुनर्भुगतान के बोझ ने इस सपने को दूर कर दिया है.

अधिक देखें >>

{kind=link}

{kind=link}