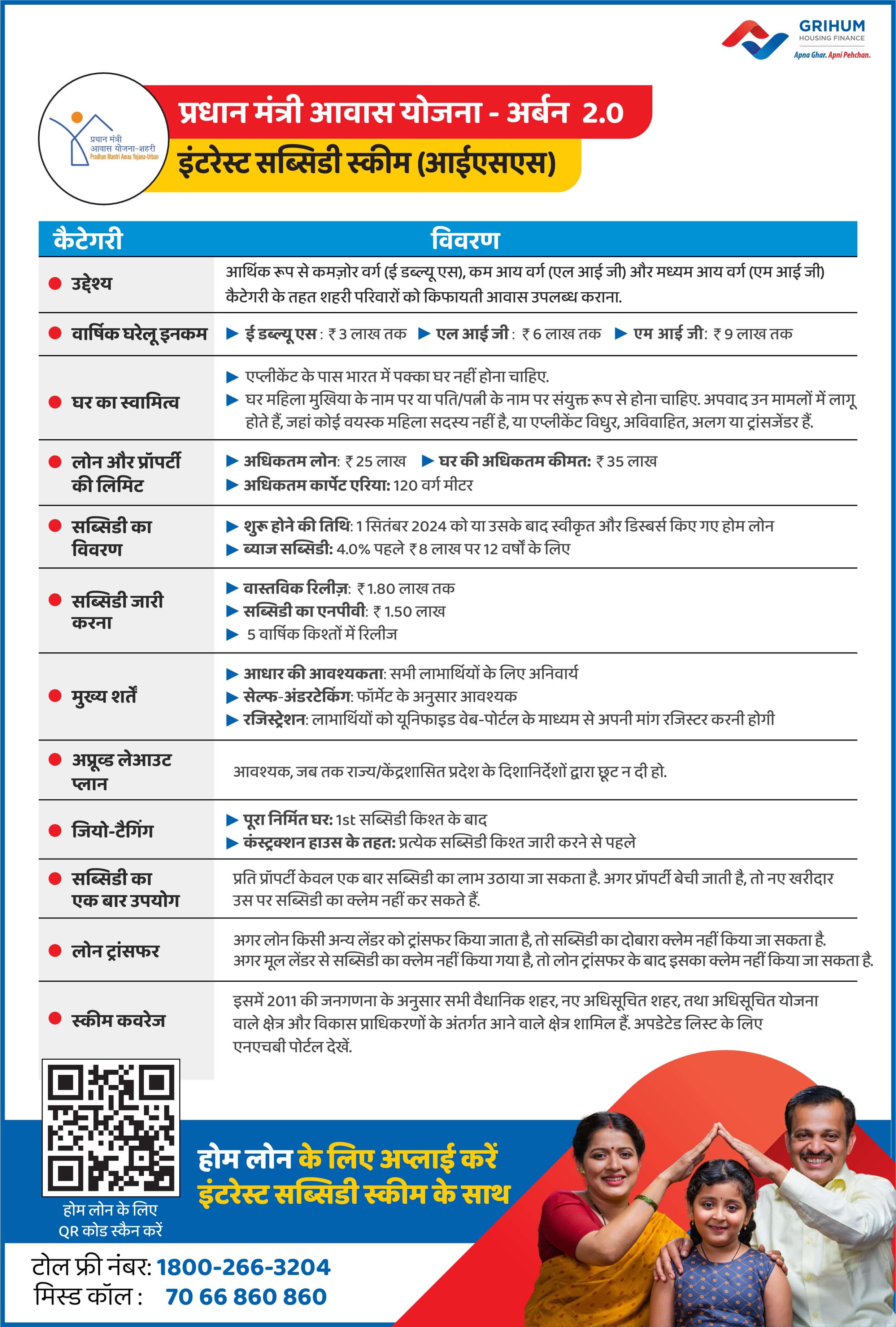

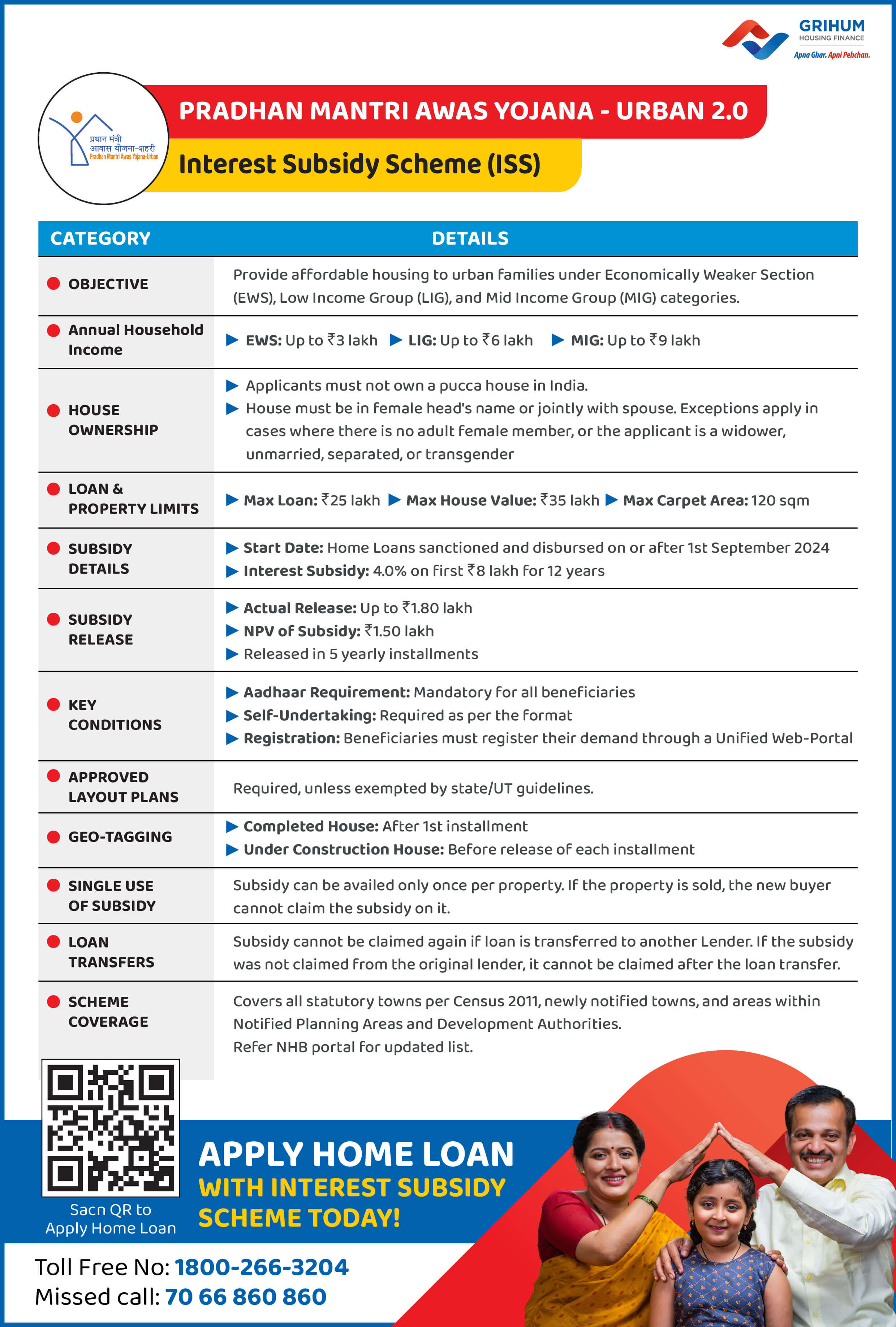

Pradhan Mantri Awas Yojana Urban 2.0 (PMAY-U 2.0) is a key Government of India initiative that seeks to make homeownership affordable for urban-dwelling families. The scheme offers interest subsidy on home loans to eligible beneficiaries, which helps lower their cost of borrowing and makes housing affordable.

With its vision of "Housing for All," PMAY-U 2.0 caters to Economically Weaker Sections (EWS), Low-Income Groups (LIG), and Middle-Income Groups (MIG). Families belonging to these groups can get financial support to buy, build, or re-purchase a house in urban area.

The scheme runs for five years, from September 2024 through 2029, and offers an interest subsidy benefit of a maximum of ₹1.80 lakh for a family. By integrating affordable credit with subsidy assistance, PMAY-U 2.0 helps urban families acquire quality housing and move one step closer to their dream home.

The Interest Subsidy Scheme (ISS) is the central benefit under PMAY-U 2.0. It enables eligible families to lower their effective home loan interest cost by a direct subsidy credited to their loan account.

Beneficiaries are eligible for a 4% subsidy on loan amounts of up to ₹8 lakh, depending on income group eligibility. The maximum subsidy benefit of ₹1.80 lakh is provided in five equal annual instalments of ₹36,000 each. This subsidy reduces the outstanding principal, helping lower monthly EMI or loan tenure as per the requirement of the customer.

The ISS is available for home buying and construction, as long as the property is situated in an urban area. With this systematic support, PMAY 2.0 enables families to purchase homes at lower prices and become economically stable through affordable housing.

PMAY લીફલેટ ડાઉનલોડ કરો (હિન્દી) PMAY લીફલેટ ડાઉનલોડ કરો (અંગ્રેજી)| વાર્ષિક ઘરગથ્થું આવક | લોન અને પ્રોપર્ટીની મર્યાદા | ઘરની માલિકી |

|

|

|

નોંધ: સબસિડીની મંજૂરી, વિતરણ અને સમયસીમા (TAT) માત્ર NHB (નેશનલ હાઉસિંગ બેંક) ના વિવેકાધિકાર પર છે.

પ્રધાનમંત્રી આવાસ યોજના - શહેરી (PMAY-U) 2.0 વ્યાજ સબસિડી સ્કીમ હેઠળ તમે કેટલી સબસિડી મેળવી શકો છો તે વિચારી રહ્યા છો? તમારી બચતનો અંદાજ લગાવવા માટે PMAY સબસિડી કેલ્ક્યુલેટરનો ઉપયોગ કરો! તમને પ્રાપ્ત થઈ શકે તેવો ફાઇનાન્શિયલ લાભ તપાસવા માટે માત્ર તમારી આવક, લોનની રકમ અને મુદત જેવી વિગતો દાખલ કરો. આ ટૂલ તમને વધુ સારી રીતે પ્લાન કરવામાં અને ઘરની માલિકીને વધુ વ્યાજબી બનાવવામાં મદદ કરે છે.PMAY સબસિડી કેલ્ક્યુલેટર

તમારી ₹1.8 લાખ PMAY-U 2.0 સબસિડી માટે એપ્લિકેશન કરવા માટે તૈયાર છે પરંતુ ખાતરી નથી કે કેવી રીતે? અમારી પગલાં-દર-પગલાંની માર્ગદર્શિકા PMAY-U 2.0 સબસિડી માટે રજિસ્ટ્રેશન અને એપ્લિકેશન પ્રક્રિયાને સરળ બનાવે છે જેથી તમે સરળતાથી તમારા હોમ લોનના લાભને સુરક્ષિત કરી શકો. વિગતવાર માહિતી માટે નીચે આપેલ અમારો સ્પષ્ટીકરણ વિડિઓ જુઓ અને વ્યાજબી ઘરની માલિકી તરફ પ્રથમ પગલું લો!PMAY સબસિડી લાગુ કરો.

આ યોજના હેઠળ, 2011 ની વસ્તી ગણતરી બાદ નવા રચાયેલા શહેરી સંવિધાનિક નગરો સહિત તમામ નગરપાલિકાઓ (ULB), શહેરી વિકાસ સત્તા મંડળો (UDA) ને આવરી લેવામાં આવેલ છે જ્યાં PMAY-U લાગુ કરવામાં આવી રહી છે. આ યાદીઓ અસ્થાયી છે, તેમને જરૂર મુજબ નવા ઉમેરાયેલા કે વિલય પામેલા શહેરી સંવિધાનિક નગરો અથવા વિકાસ સત્તા મંડળોની માહિતી વડે સુધારવામાં આવશે. જ્યાં PMAY-U લાગુ કરવામાં આવી રહી છે તે વિસ્તારોની અપડેટેડ સૂચિ અહીંથી મેળવી શકાય છેPMAY શહેરી વિસ્તારોની સૂચિ

PMAY-U 2.0 એક સરકાર-સમર્થિત સ્કીમ છે જે શહેરી વિસ્તારોમાં EWS, LIG અને MIG પરિવારો માટે હોમ લોન પર ઇન્ટરેસ્ટ સબસિડી પ્રદાન કરે છે.

ISS એ વ્યાજ સબસિડી યોજનાનો સંદર્ભ આપે છે, જે હોમ લોન ના અસરકારક વ્યાજ ખર્ચને ઘટાડે છે.

આ સ્કીમ 1 સપ્ટેમ્બર, 2024 થી 31 ઓગસ્ટ, 2029 સુધી માન્ય છે.

2011 ની જનગણના મુજબ, તમામ સંવિધાનિક નગરો અને નવા સૂચિત શહેરી નગરોને કવર કરવામાં આવે છે.

હા, ભારત સરકાર દ્વારા સૂચિત કોઈપણ નગરોને શામેલ કરવામાં આવશે.

પાત્રતાના આધારે ₹1.80 લાખ સુધી.

કોઈપણ પાત્ર પરિવાર જેની પાસે પાકું ઘર ન હોય અને આવક શ્રેણીમાં આવતો હોય.

સબસિડી સીધા કરજદારના હોમ લોન એકાઉન્ટમાં જમા કરવામાં આવે છે.

મૂળભૂત KYC ડૉક્યુમેન્ટ, આવકનો પુરાવો અને પ્રોપર્ટીના ડૉક્યુમેન્ટ.

સામાન્ય રીતે, લોન મંજૂરી અને ડિસ્બર્સલ પછી 3-6 મહિનાની અંદર.

હા, તે 1 સપ્ટેમ્બર 2024 થી મંજૂર કરેલ લોન માટે ઍક્ટિવ છે.

તમે અધિકૃત PMAY-U 2.0 પોર્ટલ દ્વારા અથવા ગ્રિહમ હાઉસિંગ ફાઇનાન્સની સહાયથી સ્થિતિને ટ્રૅક કરી શકો છો.

PMAY શહેરી 2.0 લોન ફોર્મ ભરીને અને જરૂરી ડૉક્યુમેન્ટ સબમિટ કરીને સીધા ગ્રિહમ હાઉસિંગ ફાઇનાન્સ સાથે અપ્લાઇ કરી શકાય છે.

EWS, LIG, અથવા MIG આવક જૂથો હેઠળના પરિવારો કે જેમની પાસે હાલમાં ભારતમાં ક્યાંય પણ પાકું ઘર નથી અને જેમણે પહેલાં હાઉસિંગ સ્કીમનો લાભ લીધો નથી, તેઓ PMAY શહેરી 2.0 સ્કીમ હેઠળ પાત્ર છે.

EWS (₹3 લાખ સુધી), LIG (₹3-6 લાખ), MIG (₹6-9 લાખ) એ આવક જૂથો છે જે PMAY સ્કીમ 2.0 યોજના અંતર્ગત પાત્ર છે.

ના, જો તમારી પાસે પહેલેથી જ ભારતના કોઈપણ ભાગમાં પાકું ઘર છે તો તમે PMAY શહેરી 2.0 માટે અપ્લાઇ કરી શકતા નથી.

PMAY-શહેરી 2.0 ઇન્ટરેસ્ટ સબસિડી સ્કીમ હેઠળ મંજૂર મહત્તમ લોનની રકમ ₹25 લાખ છે. (સબસિડી માત્ર પ્રથમ 8 લાખ પર પ્રદાન કરવામાં આવે છે)

PMAY શહેરી 2.0 હેઠળ, EWS, LIG અને MIG કેટેગરીમાં 120 ચોરસ મીટર કાર્પેટ વિસ્તારની પરવાનગી છે.

હા, અનૌપચારિક ક્ષેત્રના કામદારો PMAY શહેરી 2.0 હેઠળ પાત્ર છે જો તેઓ EWS/LIG/MIG આવક જૂથોમાં આવે છે, જ્યારે અન્ય શરતોને પણ પૂર્ણ કરે છે, જેમ કે ભારતમાં પાકા મકાનની માલિકી નથી.

હા, અવિવાહિત વ્યક્તિઓ PMAY શહેરી 2.0 હેઠળ અપ્લાઇ કરી શકે છે જો તેઓ પાત્ર હોય તો.

PMAY-U 2.0 હેઠળ, EWS અને LIG કેટેગરી માટે મહિલાઓની માલિકી ફરજિયાત છે, પરંતુ MIG કેટેગરી માટે ફરજિયાત નથી.

PMAY-U 2.0 અંતર્ગત બેનિફિશિયરી લેડ કંસ્ટ્રક્શન (BLC), પાર્ટનરશીપમાં અફોર્ડેબલ હાઉસિંગ (AHP), અફોર્ડેબલ રેન્ટલ હાઉસિંગ (ARH) અને ઇન્ટરેસ્ટ સબસિડી સ્કીમ (ISS) એ ચાર વર્ટિકલ છે.

હા, હોમ લોન લેવી અને PMAY-U 2.0 સબસિડી પ્રાપ્ત કરવી શક્ય છે, જે એકંદર રીપેમેન્ટનો બોજ ઘટાડવા માટે સીધા લોન એકાઉન્ટમાં જમા કરવામાં આવે છે.

જો 50% થી વધુ મુદ્દલ બાકી હોય અને સબસિડી જારી કરતી વખતે લોન ઍક્ટિવ હોય તો સબસિડી પાંચ-વાર્ષિક હપ્તામાં DBT દ્વારા લોન એકાઉન્ટમાં ચૂકવવામાં આવે છે. PLI લોનની મુખ્ય રકમમાંથી તેને કાપીને કરજદારના એકાઉન્ટમાં જમા કરે છે.

તેઓએ આવાસ અને શહેરી બાબતોના મંત્રાલય સાથે એગ્રીમેન્ટ (MoA) પર હસ્તાક્ષર કરવા આવશ્યક છે.

જો તમને છેલ્લા 20 વર્ષમાં કોઈપણ કેન્દ્ર, રાજ્ય અથવા સ્થાનિક સરકારી હાઉસિંગ સ્કીમ હેઠળ લાભ મળ્યા હોય, તો તમે PMAY-U 2.0 હેઠળ પાત્ર નથી.

પાકું ઘર એ આખું વર્ષ રહી શકાય એવું રહેઠાણ છે જેમાં છત અને દિવાલો હોય છે જેમાં પાકી ઇંટો, સિમેન્ટ/ચૂનાવાળા પથ્થરો, કોંક્રિટ, લાકડા, GI/એસ્બેસ્ટોસ/મશીનથી બનેલી શીટ્સ અથવા ટાઇલ્સ જેવી ટકાઉ સામગ્રીથી બનેલું હોય છે.

દરેક પાકા ઘરમાં હોવું જરૂરી છે:

ઘરની માલિકી સ્ત્રી વડાના નામે અથવા પુરુષ સભ્ય સાથે સંયુક્ત રીતે આપવામાં આવે છે. વિધવાઓ, એકલ મહિલાઓ અને ટ્રાન્સજેન્ડર અરજદારોને પણ પસંદગી આપવામાં આવે છે.

વધતી જતી જરૂરિયાતોને પહોંચી વળવા માટે ઘરોનું વિસ્તરણ કરવું હવે ઝડપી અને સરળ બન્યું છે.

વધુ જાણો

કેન્દ્રીય બજેટની જાહેરાતો ઘણીવાર ઘર ખરીદવા માંગતા લોકોના નાણાંકીય નિર્ણયોને ફરીથી આકાર આપે છે...

વધુ વાંચો >>

કેન્દ્રીય બજેટ 2026 એ હાઉસિંગ વિશે વિચારતા લોકો માટે કેટલાક નવા પ્રશ્નો લાવ્યા છે. ભાડા અને ઘર ખરીદવા વચ્ચેનો નિર્ણય હવે તેમની મુખ્ય મુશ્કેલી તરીકે છે...

વધુ વાંચો >>

ઘર ખરીદનાર વાર્ષિક કેન્દ્રીય બજેટની જાહેરાત પછી તેમના આગામી કરજ ખર્ચ અને આગામી માસિક ચુકવણીની જવાબદારીઓનું મૂલ્યાંકન કરવાનું શરૂ કરે છે...

વધુ વાંચો >>

કેન્દ્રીય બજેટની જાહેરાતો રહેણાંક હાઉસિંગ પ્લાનિંગના નિર્ણયો પર અસર કરે છે, જે ખાસ કરીને બાંધવામાં આવતા ઘરોને અસર કરે છે...

વધુ વાંચો >>

કેન્દ્રીય બજેટની જાહેરાતો ઘણીવાર ભારતમાં લોકો ઘર ખરીદવા અને તેઓ તેમની લોનની ચુકવણીની યોજના કેવી રીતે બનાવે છે તેના પર અસર કરે છે...

વધુ વાંચો >>

રિયલ એસ્ટેટ (નિયમન અને વિકાસ) અધિનિયમ, જેને સામાન્ય રીતે રેરા તરીકે ઓળખવામાં આવે છે, ભારતના રિયલ એસ્ટેટ ક્ષેત્રમાં પારદર્શિતા, જવાબદારી અને કાર્યક્ષમતા લાવવા માટે રજૂ કરવામાં આવ્યો હતો...

વધુ વાંચો >>

જ્યારે ધિરાણકર્તાઓ કરજદારની ક્રેડિટ યોગ્યતાનું મૂલ્યાંકન કરે છે, ત્યારે તેઓ મૂલ્યાંકન કરતા સૌથી મહત્વપૂર્ણ સૂચકોમાંથી એક ચુકવણીના વર્તન છે...

વધુ વાંચો >>

હરિયાણામાં તમામ પ્રોપર્ટી ટ્રાન્ઝૅક્શન પર સ્ટેમ્પ ડ્યુટી અને રજિસ્ટ્રેશન ચાર્જ ફરજિયાત વૈધાનિક ચુકવણી છે...

વધુ વાંચો >>

સ્ટેમ્પ ડ્યુટી અને રજિસ્ટ્રેશન ચાર્જ એ વૈધાનિક ખર્ચ છે જે કર્ણાટકમાં દરેક પ્રોપર્ટી ટ્રાન્ઝૅક્શન પર લાગુ પડે છે...

વધુ વાંચો >>

ગુજરાતમાં તમામ પ્રોપર્ટી ટ્રાન્ઝૅક્શન પર સ્ટેમ્પ ડ્યુટી અને રજિસ્ટ્રેશન ચાર્જ ફરજિયાત વૈધાનિક ચુકવણી છે...

વધુ વાંચો >>

સ્ટેમ્પ ડ્યુટી અને રજિસ્ટ્રેશન ચાર્જ એ રાજસ્થાન રાજ્યમાં પ્રોપર્ટીના દરેક ટ્રાન્ઝૅક્શન પર વસૂલવામાં આવતી વૈધાનિક અને ફરજિયાત ફી છે..

વધુ વાંચો >>

પંજાબમાં તમામ પ્રોપર્ટી ટ્રાન્ઝૅક્શન પર સ્ટેમ્પ ડ્યુટી અને રજિસ્ટ્રેશન ચાર્જ ફરજિયાત સરકારી ફી છે.

વધુ વાંચો >>

જ્યારે તમે સંપત્તિ ખરીદો, ટ્રાન્સફર કરો અથવા રજિસ્ટર કરો ત્યારે આંધ્ર પ્રદેશમાં સ્ટેમ્પ ડ્યુટી સૌથી મહત્વપૂર્ણ ખર્ચના ઘટકોમાંથી એક છે.

વધુ વાંચો >>

ઇન્દિરામ્મા ઇલ્લુ હાઉસિંગ સ્કીમ તેલંગાણા સરકાર દ્વારા આગળ મૂકવામાં આવેલી મુખ્ય કલ્યાણકારી પહેલમાંથી એક છે, જેનો હેતુ આર્થિક રીતે નબળા ઘરોને કાયમી આવાસ સહાય પ્રદાન કરવાનો છે.

વધુ વાંચો >>

બીઘા અને ગજ સમગ્ર ઉત્તર ભારતમાં સૌથી સામાન્ય રીતે ઉપયોગમાં લેવાતી બે જમીન માપના એકમો છે. જ્યારે બીઘા પરંપરાગત રીતે એક બિન-માનકીકૃત એકમ છે, જે દરેક રાજ્યમાં અલગ છે, ત્યારે ગજ એક પ્રમાણભૂત, વ્યાપક રીતે સ્વીકૃત એકમ છે જેનો ઉપયોગ શહેરી વિસ્તારોમાં રહેણાંક પ્લોટ અને જમીનના ટુકડાઓ માટે વારંવાર કરવામાં આવે છે.

વધુ વાંચો >>

ઘર ખરીદવું એ સૌથી વધુ રિવૉર્ડિંગ ફાઇનાન્શિયલ નિર્ણયોમાંથી એક છે જે તમે કરી શકો છો. જો કે, પ્રોપર્ટીની કિંમત અને હોમ લોનની બાબતો ઉપરાંત, દિલ્હીમાં ખરીદદારોએ સ્ટેમ્પ ડ્યુટી અને રજિસ્ટ્રેશન શુલ્કનું હિસાબ રાખવું આવશ્યક છે-ફરજિયાત ખર્ચ કે જે કાનૂની રીતે પ્રોપર્ટીની માલિકીને માન્ય કરે છે.

વધુ વાંચો >>

તમિલનાડુમાં પ્રોપર્ટી ખરીદવામાં ઘણા અનિવાર્ય નાણાંકીય પગલાં શામેલ છે, જેમાં સ્ટેમ્પ ડ્યુટી અને રજિસ્ટ્રેશન ફી કેટલાક સૌથી જરૂરી છે.

વધુ વાંચો >>

તેલંગાણામાં પ્રોપર્ટી ખરીદવામાં વિવિધ નાણાંકીય જવાબદારીઓ શામેલ છે, જેમાંથી રજિસ્ટ્રેશન ફી અને સ્ટેમ્પ ડ્યુટી આવશ્યક છે.

વધુ વાંચો >>

મધ્ય પ્રદેશમાં પ્રોપર્ટીની ખરીદી અથવા ટ્રાન્સફરની પ્રક્રિયા સાથે કેટલાક ફરજિયાત ખર્ચ, મુખ્યત્વે સ્ટેમ્પ ડ્યુટી અને રજિસ્ટ્રેશન ફી સંકળાયેલા છે.

વધુ વાંચો >>

ઉત્તર પ્રદેશમાં પ્રોપર્ટી ખરીદવી એટલે માત્ર સેલ ડીડ કરવી અને વેચાણકર્તાને પૈસા ટ્રાન્સફર કરવા તેટલું જ નથી.

વધુ વાંચો >>

મહારાષ્ટ્રમાં પ્રોપર્ટી ખરીદવી એટલે માત્ર બજાર કિંમત ચૂકવવી તેટલા સુધી સીમિત નથી. ખરીદદારોએ સ્ટેમ્પ ડ્યુટી અને રજિસ્ટ્રેશન ચાર્જને ધ્યાનમાં લેવા આવશ્યક છે, જે માલિકી હોવા તરીકેની કાનૂની માન્યતા માટે જરૂરી છે.

વધુ વાંચો >>

મહારાષ્ટ્ર ગૃહનિર્માણ અને ક્ષેત્રવિકાસ પ્રાધિકરણ (MHADA) દ્વારા પુણે લોટરી 2025 રજૂ કરવામાં આવી છે, જે પુણે અને તેની આસપાસના વિસ્તારોમાં રહેતા તમામ વ્યક્તિઓ માટે સસ્તા એપાર્ટમેન્ટ ખરીદવાની ઉત્તમ તક છે.

વધુ વાંચો >>

રાજીવ ગાંધી રૂરલ હાઉસિંગ કોર્પોરેશન લિમિટેડ (RGRHCL) 2025 આર્થિક રીતે નબળા વર્ગો પ્રદાન કરવા માટે કર્ણાટક રાજ્ય સરકારની મુખ્ય યોજનાઓમાંથી એક છે

વધુ વાંચો >>

દિલ્હીની હાઉસિંગ સમસ્યાને ઉકેલવા માટેની એક મોટી પહેલમાં, દિલ્હી વિકાસ પ્રાધિકરણ (DDA) દ્વારા જન સાધારણ આવાસ યોજના 2025 શરૂ કરવામાં આવી છે

વધુ વાંચો >>

તમિલનાડુ હાઉસિંગ બોર્ડ (TNHB) એ રાજ્ય સરકારની સંસ્થા છે જે તમિલનાડુના લોકો માટે અફોર્ડેબલ હાઉસિંગનું નિર્માણ કરે છે.

વધુ વાંચો >>

બાંગ્લા આવાસ યોજના (BAY) 2025 એ પશ્ચિમ બંગાળ સરકારનો ફ્લેગશિપ હાઉસિંગ પ્રોગ્રામ છે જે ગ્રામીણ અને શહેરી બંને પ્રદેશોમાં રહેતા આર્થિક રીતે નબળા વર્ગોના પરિવારોને ઓછા ખર્ચે આવાસ પ્રદાન કરવાનું કાર્ય કરે છે

વધુ વાંચો >>

ઉત્તર પ્રદેશ આવાસ વિકાસ પરિષદ (UP આવાસ વિકાસ) અથવા UP હાઉસિંગ એન્ડ ડેવલપમેન્ટ બોર્ડ એ સમગ્ર રાજ્યમાં અફોર્ડેબલ હાઉસિંગ પ્રદાન કરતી નોંધપાત્ર સંસ્થાઓમાંની એક સંસ્થા છે.

વધુ વાંચો >>

બસવા વસ્તી યોજના કર્ણાટક સરકારની એક અફોર્ડેબલ હાઉસિંગ સ્કીમ છે, જે રાજીવ ગાંધી રૂરલ હાઉસિંગ કોર્પોરેશન લિમિટેડ (RGRHCL) દ્વારા અમલમાં મુકવામાં આવી છે.

વધુ વાંચો >>

TCP હરિયાણા હેઠળ હરિયાણા શહેરી વિકાસ પ્રાધિકરણ (HSVP) દ્વારા સંચાલિત HUDA અફોર્ડેબલ હાઉસિંગ સ્કીમ, પ્રથમ વાર ઘર ખરીદી રહેલી વ્યક્તિઓને ગુરુગ્રામમાં સુનિયોજિત અને પારદર્શક હાઉસિંગ પ્રદાન કરે છે.

વધુ વાંચો >>

EPF એ નોકરિયાત ભારતીય કર્મચારીઓ માટે ફરજિયાત નિવૃત્તિ બચત યોજના છે. તેનું નિયંત્રણ EPFO દ્વારા કરવામાં આવે છે અને તે લાંબા સમયગાળે કર્મચારીઓની ફાઇનાન્શિયલ સુરક્ષા સુનિશ્ચિત કરે છે.

વધુ વાંચો >>

ઘર ખરીદવું એ જીવનની સૌથી મોટી સિદ્ધિઓમાંથી એક છે. ઘણા પરિવારો માટે તે જીવનભરનું ઇન્વેસ્ટમેન્ટ પણ છે.

વધુ વાંચો >>

પોતાની માલિકીનું ઘર હોવું એ જીવનમાં એક માઇલસ્ટોન છે, ખાસ કરીને ગ્રામીણ ભારતમાં રહેતા પરિવારો માટે. આ સપનાને વાસ્તવિકતા બનાવવા માટે, ભારત સરકારે પ્રધાનમંત્રી આવાસ યોજના - ગ્રામીણ (PMAY-G) પહેલ શરૂ કરી છે.

વધુ વાંચો >>

MHADA કોંકણ લૉટરી 2025 એ મહારાષ્ટ્રમાં સૌથી વધુ આતુરતાથી રાહ જોવામાં આવેલ લો-કોસ્ટ હાઉસિંગ પ્રોગ્રામ છે.

વધુ વાંચો >>

દિલ્હી ડેવલપમેન્ટ ઑથોરિટી (DDA) એક મુખ્ય સંસ્થા છે જે રાજધાની શહેરમાં રહેતા લોકોને આર્થિક આવાસ સુવિધાઓ પ્રદાન કરે છે.

વધુ વાંચો >>

હોમ લોનના વ્યાજ દરો કેવી રીતે કામ કરે છે, તેમને અસર કરતા પરિબળો અને ભારતમાં તમારી હોમ લોન માટે સૌથી ઓછા દરનો લાભ લેવા માટેની સ્માર્ટ ટિપ્સ જાણો.

વધુ વાંચો >>

તમામ પ્રોપર્ટી ધારકો માટે હાઉસ પ્રોપર્ટીમાંથી આવકને સમજવી મહત્વપૂર્ણ છે. આ મુજબ

વધુ વાંચો >>

જ્યારે તમે હોમ લોન માટે અપ્લાઇ કરો છો, ત્યારે ધિરાણકર્તાઓ તમારી આવક, ક્રેડિટ સ્કોર અને રીપેમેન્ટને ધ્યાનમાં લે છે

વધુ વાંચો >>

હોમ લોનમાં OCR: જાણો કે તે શું છે, ફંડ વિતરિત કરતા પહેલાં બેંકો શા માટે તેની માંગ કરે છે, અને સરળ અને સમયસર લોન પ્રક્રિયા કેવી રીતે સુનિશ્ચિત કરવી.

વધુ વાંચો >>

"માઝે ઘર, માઝા અધિકાર" (મારું ઘર, મારો અધિકાર), મહારાષ્ટ્ર સ્ટેટ હાઉસિંગના શાનદાર વિઝન સાથે

વધુ વાંચો >>

લોન એ ફાઇનાન્શિયલ ટૂલ છે જે વ્યક્તિઓને ઘર ખરીદવા, ભંડોળ જેવા લક્ષ્યો પ્રાપ્ત કરવામાં મદદ કરે છે

વધુ વાંચો >>

હાઉસ ટૅક્સ, અથવા પ્રોપર્ટી ટૅક્સ, જે સરકાર દ્વારા પ્રોપર્ટીનો કોઈ ભાગ ખરીદવા પર લાગુ કરવામાં આવે છે

વધુ વાંચો >>

હોમ લોન મેળવવી એ તમારા જીવનના સૌથી નોંધપાત્ર નાણાંકીય નિર્ણયોમાંથી એક છે.

વધુ વાંચો >>

ઘરની માલિકી હંમેશા ઘણા લોકો માટે એક સપનું રહી છે. જો કે, રિયલ એસ્ટેટની વધતી કિંમતો અને લોન રીપેમેન્ટના બોજથી આ સપનું દૂર થયું છે.

વધુ વાંચો >>

{kind=link}

{kind=link}