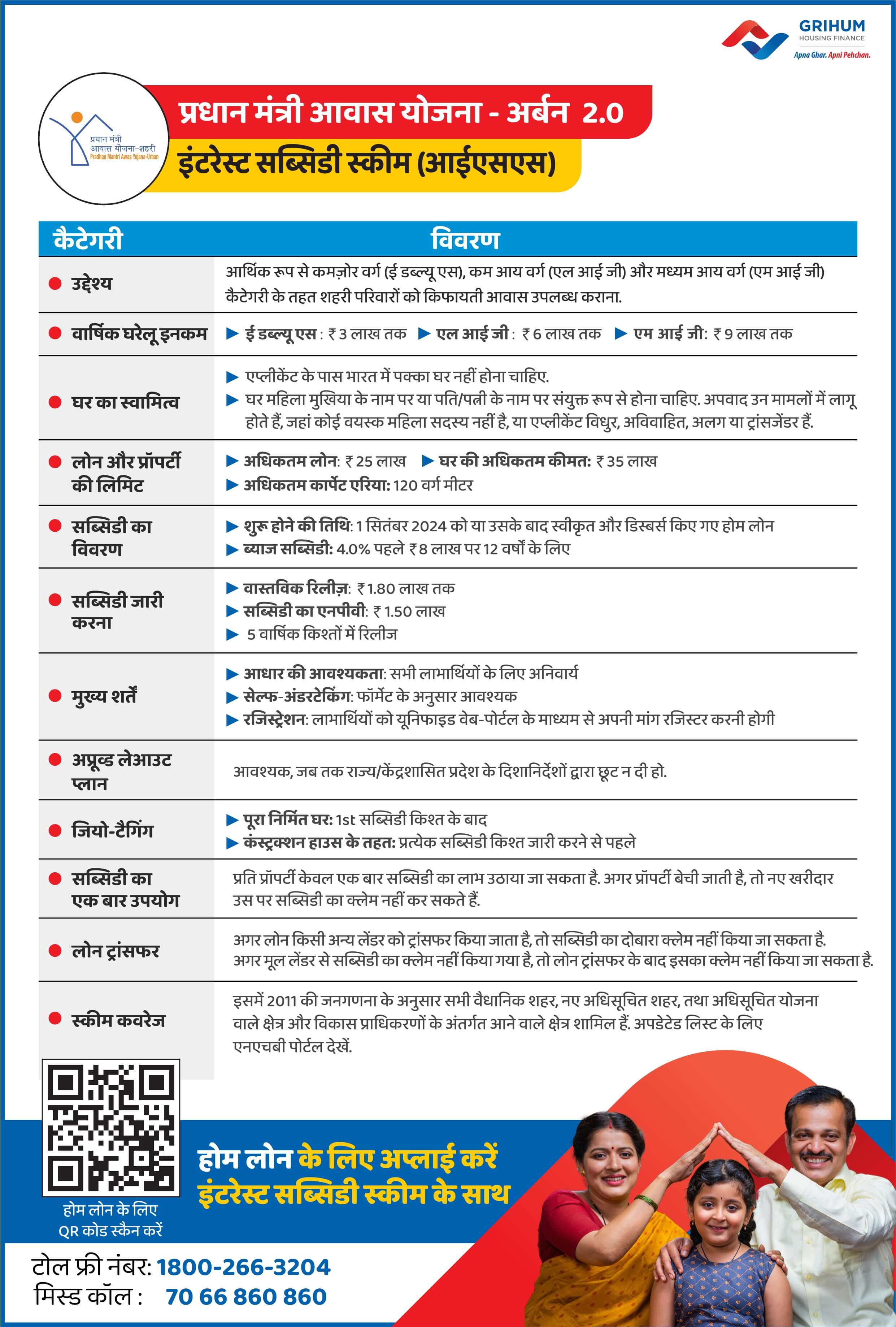

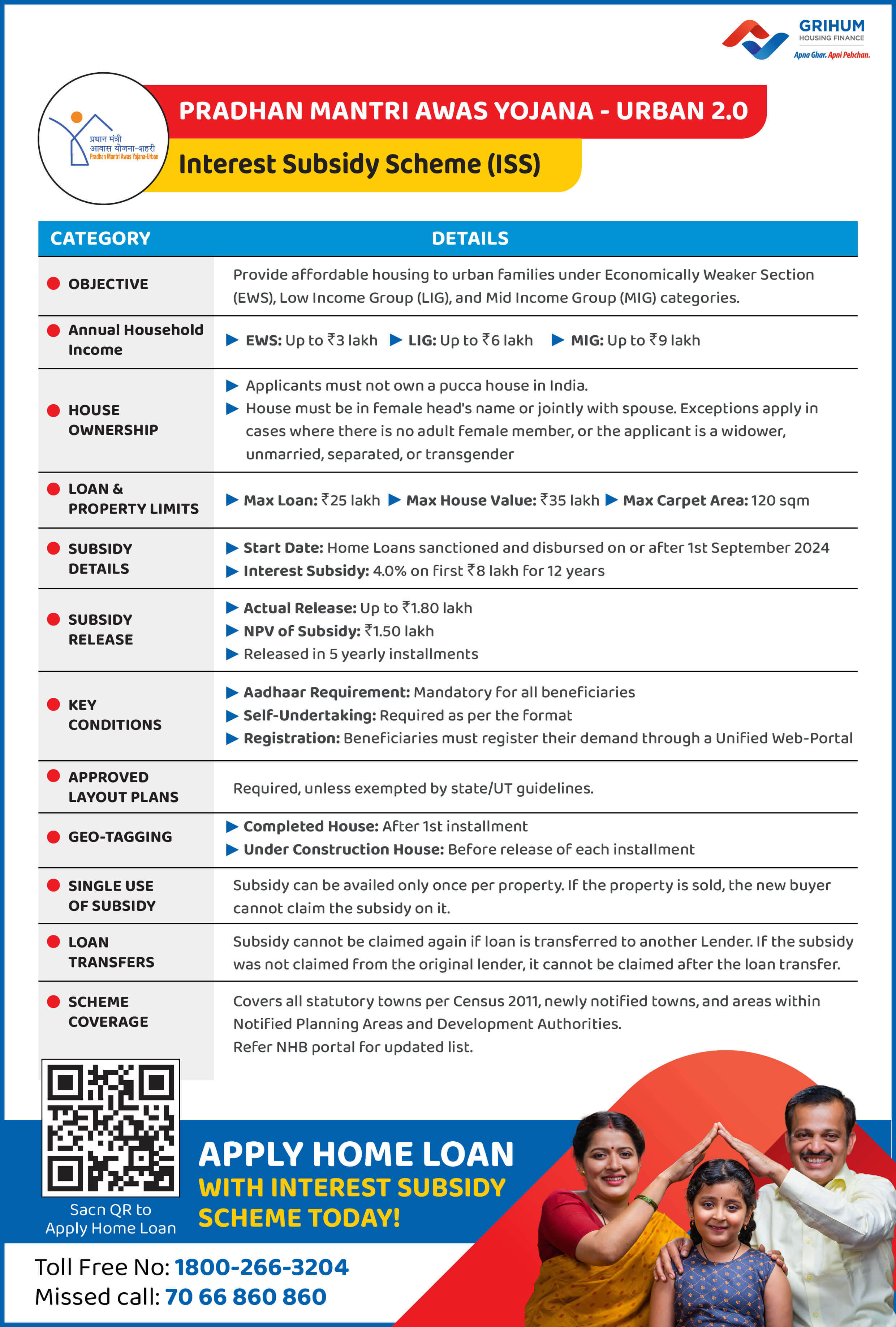

Pradhan Mantri Awas Yojana Urban 2.0 (PMAY-U 2.0) is a key Government of India initiative that seeks to make homeownership affordable for urban-dwelling families. The scheme offers interest subsidy on home loans to eligible beneficiaries, which helps lower their cost of borrowing and makes housing affordable.

With its vision of "Housing for All," PMAY-U 2.0 caters to Economically Weaker Sections (EWS), Low-Income Groups (LIG), and Middle-Income Groups (MIG). Families belonging to these groups can get financial support to buy, build, or re-purchase a house in urban area.

The scheme runs for five years, from September 2024 through 2029, and offers an interest subsidy benefit of a maximum of ₹1.80 lakh for a family. By integrating affordable credit with subsidy assistance, PMAY-U 2.0 helps urban families acquire quality housing and move one step closer to their dream home.

The Interest Subsidy Scheme (ISS) is the central benefit under PMAY-U 2.0. It enables eligible families to lower their effective home loan interest cost by a direct subsidy credited to their loan account.

Beneficiaries are eligible for a 4% subsidy on loan amounts of up to ₹8 lakh, depending on income group eligibility. The maximum subsidy benefit of ₹1.80 lakh is provided in five equal annual instalments of ₹36,000 each. This subsidy reduces the outstanding principal, helping lower monthly EMI or loan tenure as per the requirement of the customer.

The ISS is available for home buying and construction, as long as the property is situated in an urban area. With this systematic support, PMAY 2.0 enables families to purchase homes at lower prices and become economically stable through affordable housing.

PMAY माहितीपुस्तिका डाउनलोड करा (हिंदी) PMAY माहितीपुस्तिका डाउनलोड करा (इंग्रजी)| वार्षिक घरगुती उत्पन्न | लोन आणि प्रॉपर्टी मर्यादा | घराची मालकी |

|

|

|

नोंद: सबसिडी मंजुरी, डिस्बर्समेंट आणि टर्नअराउंड टाइम (TAT) पूर्णपणे एनएचबी (नॅशनल हाऊसिंग बँक) च्या विवेकबुद्धीनुसार आहेत.

प्रधानमंत्री आवास योजना - शहरी (PMAY-U) 2.0 इंटरेस्ट सबसिडी स्कीम अंतर्गत तुम्हाला किती सबसिडी मिळू शकते याचा विचार करीत आहात? तुमच्या सेव्हिंग्सचा अंदाज घेण्यासाठी PMAY सबसिडी कॅल्क्युलेटर वापरा! तुम्हाला प्राप्त होणारे फायनान्शियल लाभ तपासण्यासाठी फक्त तुमचे उत्पन्न, लोन रक्कम आणि कालावधी यासारखे तपशील एन्टर करा. हे टूल तुम्हाला चांगले प्लॅन करण्यास आणि घर मालकी अधिक परवडणारे बनवण्यास मदत करते.PMAY सबसिडी कॅल्क्युलेटर

₹1.8 लाखांची PMAY-U 2.0 सबसिडीसाठी अप्लाय करण्यासाठी तयार आहात, पण प्रक्रिया कशी करायची हे समजत नाहीये?? आमच्या स्टेप-बाय-स्टेप गाईड मुळे PMAY-U 2.0 सबसिडीसाठी रजिस्ट्रेशन आणि ॲप्लिकेशन प्रोसेस सुलभ करते, ज्यामुळे तुम्ही तुमचा होम लोनचा लाभ सहज मिळवू शकता. तपशीलवार माहितीसाठी खालील आमचा स्पष्टीकरणात्मक व्हिडिओ पाहा आणि परवडणाऱ्या घरमालकीच्या दिशेने पहिले पाऊल टाका!PMAY सबसिडी अप्लाय करा.

स्कीममध्ये सर्व शहरी स्थानिक स्वराज्य संस्था (ULB) आणि शहरी विकास प्राधिकरणे (UDAs) समाविष्ट आहेत. जिथे PMAY-U ची अंमलबजावणी केली जात आहे. ज्यामध्ये जनगणना 2011 नंतर नवीन स्थापित शहरी वैधानिक शहरांचा समावेश आहे. ही यादी तात्पुरती असून नवीन वैधानिक शहरे यांचा समावेश किंवा विद्यमान संस्थांचे विलीनीकरण/विसर्जन झाल्यास आवश्यकतेनुसार ती अपडेट केली जाईल. PMAY-U ज्या क्षेत्रांमध्ये लागू आहे. त्यांची अपडेटेड यादी येथे पाहता येतेPMAY शहरी क्षेत्रांची यादी

PMAY-U 2.0 ही एक सरकारी समर्थित स्कीम आहे जी शहरी भागातील EWS, LIG आणि MIG कुटुंबांसाठी होम लोनवर इंटरेस्ट सबसिडी ऑफर करते.

ISS म्हणजे इंटरेस्ट सबसिडी स्कीम, जी होम लोन चा प्रभावी इंटरेस्ट खर्च कमी करते.

ही स्कीम 1 सप्टेंबर, 2024 ते 31ऑगस्ट, 2029 पर्यंत वैध आहे.

जनगणना 2011 नुसारची सर्व वैधानिक शहरे, तसेच नव्याने अधिसूचित केलेली नागरी शहरे यामध्ये समाविष्ट आहेत.

होय, भारत सरकारने सूचित केलेल्या कोणत्याही शहरांचा समावेश केला जाईल.

पात्रतेनुसार ₹1.80 लाख पर्यंत.

पक्का घर नसलेले आणि उत्पन्न श्रेणीमध्ये येणारे कोणतेही पात्र कुटुंब.

सबसिडी थेट कर्जदाराच्या होम लोन अकाउंटमध्ये जमा केली जाते.

मूलभूत KYC डॉक्युमेंट्स, उत्पन्नाचा पुरावा आणि प्रॉपर्टी डॉक्युमेंट्स.

सामान्यपणे, लोन मंजुरी आणि वितरणानंतर 3-6 महिन्यांच्या आत.

होय, हे 1 September 2024 पासून मंजूर केलेल्या लोनसाठी सक्रिय आहे.

तुम्ही अधिकृत PMAY-U 2.0 पोर्टलद्वारे किंवा गृहम हाऊसिंग फायनान्स च्या सहाय्याने स्थिती ट्रॅक करू शकता.

PMAY अर्बन 2.0 लोन फॉर्म भरून आणि आवश्यक डॉक्युमेंट्स सबमिट करून थेट गृहम हाऊसिंग फायनान्स सह ॲप्लिकेशन केले जाऊ शकतात.

EWS, LIG किंवा MIG उत्पन्न गट अंतर्गत कुटुंब, ज्यांचे सध्या भारतात कुठेही पक्के घर नाही आणि याआधी कधीच हाऊसिंग स्कीमचा लाभ घेतलेला नाही, असे कुटुंब PMAY अर्बन 2.0 स्कीम अंतर्गत पात्र आहे.

EWS (₹3 लाख पर्यंत), LIG (₹3-6 लाख), MIG (₹6-9 लाख) हे उत्पन्न गट आहेत जे PMAY अर्बन 2.0 स्कीम अंतर्गत पात्र आहेत.

नाही, जर तुमच्याकडे आधीच भारताच्या कोणत्याही भागात पक्के घर असेल तर तुम्ही PMAY अर्बन 2.0 साठी अप्लाय करू शकत नाही.

PMAY-अर्बन 2.0 इंटरेस्ट सबसिडी स्कीम अंतर्गत अनुमती असलेली कमाल लोन रक्कम ₹25 लाख आहे. (सबसिडी केवळ पहिल्या 8 लाखांवर प्रदान केली जाते)

PMAY अर्बन 2.0 अंतर्गत, EWS, LIG आणि MIG श्रेणीमध्ये 120 चौरस मीटर कार्पेट एरियाला अनुमती आहे.

होय, जर अनौपचारिक क्षेत्रातील कामगार EWS/LIG/MIG उत्पन्न गटामध्ये येत असतील, तसेच भारतात त्यांचे पक्के घर नसल्यास ते PMAY अर्बन 2.0 अंतर्गत पात्र आहेत.

होय, अविवाहित व्यक्ती पात्र असल्यास PMAY अर्बन 2.0 अंतर्गत अप्लाय करू शकतात.

PMAY-U 2.0 अंतर्गत, EWS आणि LIG श्रेणीसाठी महिला मालकी अनिवार्य आहे, परंतु MIG श्रेणीसाठी अनिवार्य नाही.

बेनिफिशरी लेड कन्स्ट्रक्शन (BLC), अफोर्डेबल हाऊसिंग इन पार्टनरशीप (AHP), अफोर्डेबल रेंटल हाऊसिंग (ARH) आणि इंटरेस्ट सबसिडी स्कीम (ISS) हे PMAY-U 2.0 अंतर्गत चार व्हर्टिकल्स आहेत.

होय, होम लोन घेणे आणि PMAY-U 2.0 सबसिडी प्राप्त करणे शक्य आहे, जे एकूण रिपेमेंट भार कमी करण्यासाठी थेट लोन अकाउंटमध्ये जमा केले जाते.

लोन अकाउंटमध्ये DBT द्वारे पाच वार्षिक हप्त्यांमध्ये सबसिडी जारी केली जाते, मात्र, यासाठी सबसिडी वितरणावेळी 50% पेक्षा जास्त मुद्दल थकित असणे आणि लोन अकाउंट सक्रिय असणे आवश्यक आहे. PLI मुख्य लोन रकमेमधून कपात करून कर्जदाराच्या अकाउंटमध्ये क्रेडिट करते.

त्यांनी गृहनिर्माण व शहरी व्यवहार मंत्रालयासोबत सामंजस्य करार (MoA) स्वाक्षरित करणे आवश्यक आहे.

जर तुम्हाला मागील 20 वर्षांमध्ये कोणत्याही केंद्र, राज्य किंवा स्थानिक सरकारी हाऊसिंग स्कीम अंतर्गत लाभ प्राप्त झाले असतील तर तुम्ही PMAY-U 2.0 अंतर्गत पात्र नाही.

पक्के घर हे सर्व प्रकारच्या हवामानास अनुकूल असे निवासस्थान असते, ज्याचे छप्पर आणि भिंती भाजलेल्या विटा, सिमेंट किंवा चुन्यासह वापरलेले दगड, काँक्रिट, लाकूड, GI/ॲस्बेस्टॉस/यंत्रनिर्मित पत्रे किंवा कौले यांसारख्या टिकाऊ साहित्यापासून बनवलेल्या असतात.

प्रत्येक पक्क्या घरात असायला हवे:

घराची मालकी महिला प्रमुखाच्या नावावर किंवा पुरुष सदस्यासह संयुक्तपणे दिली जाते. विधवा, एकल महिला आणि तृतीयपंथी अर्जदारांना देखील प्राधान्य दिले जाते.

वाढत्या गरजा पूर्ण करण्यासाठी मोठ्या घरांची आवश्यकता आता जलद व सहज पूर्ण होणार.

अधिक जाणून घ्याजलद आणि सोप्या प्रोसेसिंगसह तुमच्या प्रॉपर्टीवर लोन प्राप्त करा

अधिक जाणून घ्या

केंद्रीय अर्थसंकल्पाची घोषणा अनेकदा घर घेऊ इच्छिणाऱ्या लोकांच्या आर्थिक निर्णयांना पुन्हा आकार देते...

अधिक वाचा

केंद्रीय अर्थसंकल्प 2026 ने हाऊसिंग विषयी विचार करणाऱ्यांसाठी काही नवीन प्रश्न आणले आहेत. आता भाडे आणि घर खरेदी दरम्यानचा निर्णय त्यांच्या मुख्य दुविधा म्हणून आहे...

अधिक वाचा

घर खरेदीदार वार्षिक केंद्रीय बजेट घोषणेनंतर त्यांच्या आगामी कर्ज खर्च आणि त्यानंतरच्या मासिक पेमेंट दायित्वांचे मूल्यांकन करणे सुरू करतात...

अधिक वाचा

केंद्रीय बजेट घोषणा निवासी हाऊसिंग प्लॅनिंग निर्णयांवर परिणाम करतात, जे विशेषत: बांधल्या जात असलेल्या घरांवर परिणाम करते...

अधिक वाचा

केंद्रीय बजेट घोषणा अनेकदा भारतातील लोक घर खरेदी करण्याविषयी आणि ते त्यांचे लोन रिपेमेंट कसे प्लॅन करतात यावर परिणाम करतात...

अधिक वाचा

रिअल इस्टेट (नियमन आणि विकास) कायदा, सामान्यपणे रेरा म्हणून ओळखला जातो, भारताच्या रिअल इस्टेट क्षेत्रात पारदर्शकता, उत्तरदायित्व आणि कार्यक्षमता आणण्यासाठी सुरू करण्यात आला...

अधिक वाचा

जेव्हा लेंडर कर्जदाराच्या क्रेडिट पात्रतेचे मूल्यांकन करतात, तेव्हा ते मूल्यांकन करणाऱ्या सर्वात महत्त्वाच्या इंडिकेटरपैकी एक म्हणजे रिपेमेंट वर्तन...

अधिक वाचा

हरियाणातील सर्व प्रॉपर्टी ट्रान्झॅक्शनवर लागू असलेले स्टँप ड्युटी आणि रजिस्ट्रेशन शुल्क अनिवार्य वैधानिक देयके आहेत...

अधिक वाचा

स्टँप ड्युटी आणि रजिस्ट्रेशन शुल्क हे वैधानिक खर्च आहेत जे कर्नाटकमधील प्रत्येक प्रॉपर्टी ट्रान्झॅक्शनवर लागू होतात...

अधिक वाचा

गुजरातमधील सर्व प्रॉपर्टी ट्रान्झॅक्शनवर लागू असलेले स्टँप ड्युटी आणि रजिस्ट्रेशन शुल्क अनिवार्य वैधानिक देयके आहेत...

अधिक वाचा

स्टँप ड्युटी आणि रजिस्ट्रेशन शुल्क हे राजस्थान राज्यातील प्रॉपर्टीच्या प्रत्येक ट्रान्झॅक्शनवर आकारले जाणारे वैधानिक आणि अनिवार्य शुल्क आहे..

अधिक वाचा

पंजाबमधील सर्व प्रॉपर्टी ट्रान्झॅक्शनवर स्टँप ड्युटी आणि रजिस्ट्रेशन शुल्क अनिवार्य सरकारी शुल्क आहेत.

अधिक वाचा

जेव्हा तुम्ही प्रॉपर्टी खरेदी, ट्रान्सफर किंवा रजिस्टर करता तेव्हा आंध्र प्रदेशमधील स्टँप ड्युटी हा सर्वात महत्त्वाचा खर्च घटकांपैकी एक आहे.

अधिक वाचा

इंदिराम्मा इल्लू हाऊसिंग स्कीम हा तेलंगणा सरकारने सुरू केलेला एक प्रमुख कल्याणकारी उपक्रम आहे, ज्याचा उद्देश आर्थिकदृष्ट्या दुर्बल कुटुंबांना कायमस्वरूपी घरांची मदत करणे हा आहे.

अधिक वाचा

बिघा आणि गज हे संपूर्ण उत्तर भारतातील सर्वात सामान्यपणे वापरलेले दोन जमीन मोजमाप युनिट्स आहेत. बिघा हे पारंपरिकरित्या एक प्रमाणित नसलेले एकक आहे, जे प्रत्येक राज्यात वेगळे असते, तर गज हे एक प्रमाणित, सर्वमान्य एकक आहे, जे शहरी भागांतील निवासी भूखंड आणि जमिनीच्या तुकड्यांसाठी बऱ्याचदा वापरले जाते.

अधिक वाचा

घर खरेदी करणे हा तुम्ही घेऊ शकणाऱ्या सर्वात फायदेशीर आर्थिक निर्णयांपैकी एक आहे. तथापि, प्रॉपर्टीची किंमत आणि होम लोन विचारांच्या पलीकडे, दिल्लीतील खरेदीदारांनी स्टँप ड्युटी आणि रजिस्ट्रेशन शुल्काचाही विचार केला पाहिजे—हे असे अनिवार्य खर्च आहेत जे प्रॉपर्टीच्या मालकीला कायदेशीर वैधता देतात.

अधिक वाचा

तमिळनाडूमध्ये प्रॉपर्टी खरेदी करण्यामध्ये अनेक अनिवार्य आर्थिक स्टेप्स समाविष्ट आहेत, स्टँप ड्युटी आणि रजिस्ट्रेशन फी या काही सर्वात आवश्यक स्टेप्स आहेत.

अधिक वाचा

तेलंगणामध्ये प्रॉपर्टी खरेदी करण्यामध्ये विविध आर्थिक जबाबदाऱ्यांचा समावेश होतो, ज्यापैकी रजिस्ट्रेशन फी आणि स्टँप ड्युटी आवश्यक आहे.

अधिक वाचा

मध्य प्रदेशमध्ये प्रॉपर्टी खरेदी करताना किंवा ट्रान्सफर करताना काही अनिवार्य खर्च करावा लागतो, यामध्ये मुख्यतः स्टँप ड्युटी आणि रजिस्ट्रेशन फी यांचा समावेश होतो.

अधिक वाचा

उत्तर प्रदेशमध्ये प्रॉपर्टी खरेदी करताना फक्त सेल डीड पूर्ण करणे किंवा विक्रेत्याला पैसे ट्रान्सफर करणे पुरेसे नसते.

अधिक वाचा

महाराष्ट्रात प्रॉपर्टी खरेदी करताना फक्त मार्केट किंमत भरणे पुरेसे नाही. खरेदीदारांनी मालकीच्या कायदेशीर प्रमाणीकरणासाठी स्टँप ड्युटी आणि रजिस्ट्रेशन फी देखील भरणे आवश्यक आहे.

अधिक वाचा

महाराष्ट्र हाऊसिंग अँड एरिया डेव्हलपमेंट ऑथोरिटी (MHADA) ने पुणे लॉटरी 2025 सुरू केली आहे, जी पुणे आणि आसपासच्या भागात राहणाऱ्या नागरिकांसाठी परवडणारे अपार्टमेंट्स खरेदी करण्याची उत्कृष्ट संधी देत आहे.

अधिक वाचा

राजीव गांधी रुरल हाऊसिंग कॉर्पोरेशन लिमिटेड (RGRHCL) 2025 ही कर्नाटक राज्य सरकारची आर्थिकदृष्ट्या दुर्बल घटकांसाठी असलेली प्रमुख योजनांपैकी एक आहे

अधिक वाचा

दिल्लीतील हाऊसिंग समस्या दूर करण्यासाठी मोठे पाऊल उचलत दिल्ली विकास प्राधिकरणाने (DDA) ने जन साधारण आवास योजना 2025 सुरू केली आहे

अधिक वाचा

तमिळनाडू हाऊसिंग बोर्ड (TNHB) ही तमिळनाडू राज्यातील परवडणारे घर बांधणारी एक सरकारी संस्था आहे.

अधिक वाचा

बांग्ला आवास योजना (BAY) 2025 हा पश्चिम बंगाल सरकारचा एक महत्त्वाचा हाऊसिंग प्रोग्राम आहे. ग्रामीण आणि शहरी भागातील आर्थिकदृष्ट्या दुर्बल घटक (EWS) असलेल्या कुटुंबांना कमी किमतीची घरे उपलब्ध करून देणे हा या मुख्य उद्देश आहे

अधिक वाचा

उत्तर प्रदेश आवास विकास परिषद (UP आवास विकास) किंवा UP हाऊसिंग अँड डेव्हलपमेंट बोर्ड हे संपूर्ण राज्यात परवडणारी घरे उपलब्ध करून देणाऱ्या प्रमुख संस्थांपैकी एक आहे.

अधिक वाचा

बसव वसती योजना ही कर्नाटक सरकारची परवडणार्या घरांची स्कीम आहे, जी राजीव गांधी रुरल हाऊसिंग कॉर्पोरेशन लिमिटेड (RGRHCL) मार्फत राबवली जाते.

अधिक वाचा

TCP हरियाणा अंतर्गत हरियाणा शहरी विकास प्राधिकरण (HSVP)) द्वारे संचालित HUDA अफोर्डेबल हाऊसिंग स्कीम, पहिल्यांदाच घर घेणाऱ्या गुरुग्राममधील ग्राहकांना नियोजित आणि पारदर्शक घर खरेदीची सुविधा उपलब्ध करून देत आहे.

अधिक वाचा

EPF म्हणजे वेतनधारी भारतीय कर्मचाऱ्यांसाठी कंपल्सरी रिटायरमेंट सेविंग्स प्लॅन आहे. EPFO याचे नियमन करते आणि कर्मचाऱ्यांना दीर्घ काळासाठी आर्थिक सुरक्षा जाळे तयार करण्यात मदत करते.

अधिक वाचा

घर खरेदी करणे ही आयुष्यातील मोठी उपलब्धी असते. अनेक कुटुंबांसाठी, ही आयुष्यभराची गुंतवणूक देखील आहे.

अधिक वाचा

घरमालक होणे हा आयुष्यातील एक महत्त्वाचा टप्पा असतो, ग्रामीण भारतात राहणाऱ्या कुटुंबांसाठी. हे स्वप्न साकार करण्यासाठी भारत सरकारने प्रधानमंत्री आवास योजना – ग्रामीण (PMAY-G) हा उपक्रम सुरू केला आहे.

अधिक वाचा

MHADA कोंकण लॉटरी 2025 ही महाराष्ट्रातील सर्वात उत्सुकतेने वाट पाहत असलेली परवडणारी हाऊसिंग स्कीम मानली जाते.

अधिक वाचा

दिल्ली विकास प्राधिकरण (DDA) ही राजधानीत राहणाऱ्या नागरिकांना परवडणारी घरे उपलब्ध करून देणारी महत्त्वाची संस्था आहे.

अधिक वाचा

होम लोन इंटरेस्ट रेट्स कसे काम करतात, कोणते घटक त्यावर परिणाम करतात आणि भारतामध्ये तुमच्या होम लोनसाठी सर्वात कमी दर कसा मिळवता येईल हे जाणून घेऊया.

अधिक वाचा

सर्व प्रॉपर्टी धारकांसाठी हाऊस प्रॉपर्टी मधून उत्पन्न समजून घेणे महत्त्वाचे आहे. प्राप्तिकर

अधिक वाचा

तुम्ही होम लोनसाठी अप्लाय करता तेव्हा लेंडर्स तुमचे उत्पन्न, क्रेडिट स्कोअर आणि रिपेमेंट क्षमता विचारात घेतात

अधिक वाचा

होम लोनमध्ये OCR: हे काय आहे, फंड डिस्बर्स करण्यापूर्वी बँका त्याची मागणी का करतात आणि सुरळीत आणि वेळेवर लोन प्रोसेस कशी सुनिश्चित करावी हे जाणून घेऊया.

अधिक वाचा

"माझे घर, माझा अधिकार" (माय होम, माय राईट), महाराष्ट्र स्टेट हाऊसिंगच्या शानदार व्हिजनसह

अधिक वाचा

लोन हे असे फायनान्शियल टूल आहे जे व्यक्तींना घर खरेदी करणे, फंडिंग यासारखी उद्दिष्टे पूर्ण करण्यात मदत करते

अधिक वाचा

हाऊस टॅक्स किंवा प्रॉपर्टी टॅक्स म्हणजे सरकारकडून प्रॉपर्टीच्या मालकीवर लावले जाणारे टॅक्स आहे

अधिक वाचा

होम लोन घेणे ही तुमच्या आयुष्यातील सर्वात महत्त्वाच्या आर्थिक निर्णयांपैकी एक आहे.

अधिक वाचा

घरमालक होणे हे अनेकांचे स्वप्न असते. तथापि, वाढत्या रिअल इस्टेटच्या किमती आणि लोन रिपेमेंटचा ताण यामुळे हे स्वप्न खूप दूरचे वाटू लागले आहे.

अधिक वाचा

{kind=link}

{kind=link}